New York war lange der Traum jedes Immobilieninvestors. Wer dort kaufte, kaufte nicht nur Wände, Dächer und Quadratmeter – er kaufte einen Mythos. In kaum einer anderen Stadt galt so selbstverständlich: Immobilien sind Betongold, sie tragen durch Krisen, Rezessionen und Finanzmarktschocks. Wer in Manhattan ein Mehrfamilienhaus hielt, konnte nachts ruhig schlafen.

Heute ist dieser Mythos auf dem Prüfstand. Der Vorstoß des Politikers Zohran Mamdani, einen umfassenden Mietenstopp New York einzuführen, macht deutlich: Was einst als sicher galt, kann politisch binnen weniger Jahre entwertet werden.

Der New Yorker Wohnungsmarkt, früher das Vorbild für Stabilität, wird zum Lehrstück für die Macht populistischer Eingriffe. Doch die Realität ist brutaler: Seit dem Housing Stability and Tenant Protection Act (HSTPA) von 2019 haben sich die Werte rent-stabilisierter Gebäude in New York dramatisch verschlechtert – eine stille Katastrophe, die Investoren Milliarden kostet und die Stadt in eine Spirale aus Verfall und Kapitalflucht treibt.

Laut einer Studie des University Neighborhood Housing Program sind die Medianpreise für rent-stabilisierte Einheiten von 290.000 USD auf nur 122.000 USD eingebrochen, ein Rückgang von über 57 Prozent in nur wenigen Jahren1.

Der politische Paukenschlag: Mamdani und sein Gesetzesentwurf

Am 2. Februar 2024 stellte Zohran Mamdani seinen Gesetzesentwurf Good Cause and Good Repairs vor. Der Inhalt ist schnell zusammengefasst:

- Regulierte Mieten dürfen nur steigen, wenn die Wohnung in einem „guten Zustand“ ist.

- Was „guter Zustand“ bedeutet, definiert nicht der Markt, sondern die Politik – eine vage Formulierung, die zu endlosen Streitigkeiten und bürokratischen Hürden führt.

- Betroffen wären über eine Million Wohnungen, im Wesentlichen alle Gebäude mit mehr als sechs Einheiten, die vor 1974 gebaut wurden.

Damit stünde ein Drittel des gesamten Mietwohnungsbestandes der Stadt unter faktischem Preisstopp. Wer Reparaturen hinauszögert, friert automatisch seine Einnahmen ein. Wer repariert, hat keine Garantie, dass die Refinanzierung gelingt.

Es ist ein Modell, das nicht Anreize schafft, sondern Eigentümer in eine Zwickmühle zwingt: verlieren sie an der Einnahmenseite oder an der Kostenseite – oder an beiden zugleich?

Bis August 2025 hat Mamdani, nun demokratischer Kandidat für das Bürgermeisteramt, diesen Entwurf zu einem zentralen Kampagnenthema gemacht, inklusive eines umfassenden Rent-Freezes für zwei Millionen stabilisierte Mieter2.

Eine Analyse des Milstein Centers zeigt, dass rund 39 Prozent der regulierten Wohnungen unter diesen Mietenstopp fallen würden, da sie in den letzten fünf Jahren keine wesentlichen Reparaturen erlebt haben – genau die Einheiten, die einkommensschwache Mieter am dringendsten brauchen, aber nun weiter verfallen könnten3.

Ein Blick zurück: Die lange Geschichte der Mietregulierung in New York

Mietregulierung ist in New York kein neues Phänomen. Ihre Wurzeln reichen in die 1940er Jahre zurück, als nach dem Zweiten Weltkrieg Preisstopps eingeführt wurden, um die Wohnungsnot einzudämmen.

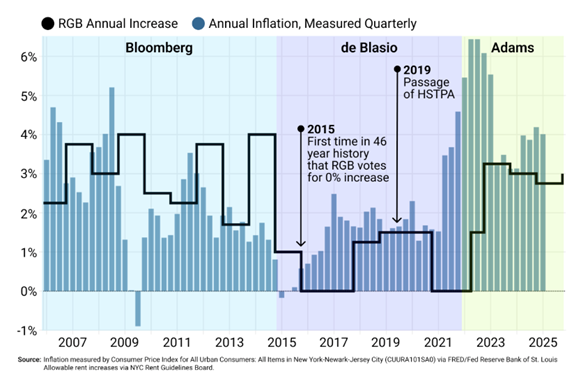

In den 1970er Jahren, mit der Gründung des Rent Guidelines Board (RGB), erhielt das System einen institutionellen Rahmen. Das RGB ist eine städtische Kommission in New York City, die jährlich über die zulässigen Mietsteigerungen für rent-stabilisierte Wohnungen entscheidet – es ist entscheidend, da es die Einnahmen der Vermieter direkt beeinflusst und somit die Wirtschaftlichkeit der Immobilien steuert4.

Über Jahrzehnte war das Ergebnis kalkulierbar: niedrige, aber stetige Steigerungen. Investoren hatten ein Modell gefunden: Gebäude kaufen, einzelne Wohnungen modernisieren, Schritt für Schritt deregulieren und den Wertunterschied zu freien Marktmieten realisieren.

So entstand eine ganze Industrie – von Private-Equity-Häusern bis hin zu lokalen Eigentümern. Doch mit dem HSTPA von 2019 wurde dieser Mechanismus zerstört. Vacancy Bonuses, Modernisierungszuschläge (IAIs) und Umlagen großer Sanierungen (MCIs) wurden massiv eingeschränkt5. Eigentümer verloren damit die zentralen Werkzeuge, mit denen sie ihre Investments wirtschaftlich tragen konnten.

Regulierte Mieten werden jährlich vom RGB angepasst – und genau das rückt nun in den Fokus, da der demokratische Kandidat Mamdani angekündigt hat, regulierte Mieten einzufrieren. Die jüngere Entwicklung der Mieterhöhungen im Vergleich zur Inflation liefert hierzu einen aufschlussreichen Kontext:

Seitdem gleicht der Markt einem Flugzeug, das zwar noch in der Luft ist, aber dessen Triebwerke systematisch abgeschaltet werden. Sechs Jahre nach HSTPA berichten Eigentümer von steigenden Kosten und fallenden Werten – die Delinquency-Raten (die Rate überfälliger Kreditzahlungen, also wie viele Darlehen nicht termingerecht bedient werden) für regulierte Multifamily-Immobilien haben 2025 einen Höchststand von 16,43 Prozent erreicht, im Vergleich zu unter 1 Prozent bei unregulierten Objekten6.

Das zeigt: Die Regulierung schafft nicht Stabilität, sondern Instabilität, die Investoren abschreckt und den Bestand altern lässt.

Die harte Mathematik: Wenn Kosten schneller steigen als Mieten

Immobilienwerte in den USA folgen einer einfachen Logik:

Wert = Net Operating Income (NOI) / Capitalization Rate (Cap Rate).

Das NOI ist der operative Überschuss einer Immobilie nach sämtlichen Betriebskosten (Property Taxes, Versicherung, Instandhaltung, Management, Utilities etc.), vor Zinsen, Steuern und Abschreibungen.

Die Cap Rate ist die vom Markt geforderte laufende Rendite für das jeweilige Risiko – ausgedrückt in Prozent (z. B. 5 %).

Damit gilt: Sinkt das NOI, fällt der Wert – bei unveränderter Cap Rate 1:1.

Beispiel aus der Praxis:

- Steigen die laufenden Kosten jährlich um 5 %, während regulierte Mieten nur um 2 % zulegen, schrumpft das NOI real um etwa 3 % pro Jahr.

- Über zehn Jahre ergibt das einen Rückgang des NOI auf rund 74 % des Ausgangsniveaus.

- Bei einer unveränderten Cap Rate von 5% Rate entspricht das einer Wertminderung um ca. 26 %.

- Weitet sich im selben Zeitraum die Marktrendite (Cap Rate) zusätzlich um 100 Basispunkte (von 5 % auf 6 %), sinkt der Wert rechnerisch auf etwa 61 % des Ausgangswerts – ein Rückgang um knapp 39 %.

- In Phasen steigender Zinsen und Risikoaufschläge ist genau diese Doppeldrehung (NOI runter, Cap Rate rauf) der Haupttreiber für Preisrutsche.7

In den USA gibt es im Multifamily-Segment keine „umlagefähige Netto-Miete“ wie in Deutschland. Eigentümer tragen wesentliche Betriebskosten selbst – insbesondere Grundsteuer (oft größter Einzelposten), Versicherung, Instandhaltung und Teile der Energie- und Bewirtschaftungskosten.

Mieter zahlen zwar Nebenkostenanteile (z. B. RUBS/Condo-Metering), im rent-stabilisierten Bestand sind systematische Kostenweitergaben aber reglementiert.

Wenn also Mieten politisch gedeckelt sind, während Versicherungsprämien, Material- und Lohnkosten steigen, frisst Inflation das NOI – und damit den Wert.

Wichtig für Kreditgeber und Refinanzierungen: Die DSCR (Debt Service Coverage Ratio) ist direkt vom NOI abhängig. Fällt das NOI z. B. um 15 %, rutscht eine anfängliche DSCR 1,25× rechnerisch auf ≈ 1,06× ab – unter typische Covenant-Schwellen (1,20–1,25×).

Ergebnis: Cash-Sweeps, eingeschränkte Ausschüttungen, erschwerte Refinanzierung und im Worst Case Covenant-Default.

Empirisch passt das Bild: RGB-Zeitreihen und Marktdaten zeigen, dass die realen Mieten in stabilisierten Einheiten über Jahre hinter der Inflation zurückblieben – die operative Marge schrumpft, bezahlbare Anbieter geraten unter Druck.8

National lag das Mietwachstum 2024 bei rund 1,0 %, bei gleichzeitig rekordhoher Fertigstellungspipeline – ein zyklischer Gegenwind, der regulierte Märkte zusätzlich trifft, weil dort die Preisanpassung politisch gedeckelt ist.9

Das national schwache Wachstum entsteht primär aus Angebotswellen in freien Märkten; HSTPA & Co. verlangsamen in New York die Einnahmenseite unabhängig vom Neubauzyklus – daher ist die Ertrags-Erosion im regulierten Bestand strukturell stärker.

Gedeckelte Mieten + steigende Opex = dauerhafte NOI-Erosion. Kommt Cap-Rate-Ausweitung hinzu, vervielfacht sich der Effekt. Für Investoren ist das nicht Theorie, sondern Bilanz: Wert ist Cashflow. Wer Cashflow deckelt und Kosten laufen lässt, vernichtet Wert – zuverlässig, geräuschlos, schwarz auf weiß.

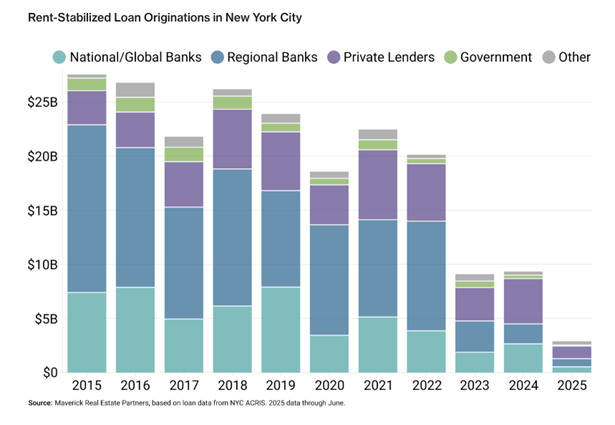

Die Schuldenbombe: 105 Milliarden Dollar im Feuer

Die Dimension wird sichtbar, wenn man die Kreditmärkte betrachtet. Laut dem Milstein Center lasten 105 Milliarden USD an Krediten auf den regulierten Beständen New Yorks10.

- Rund 26.000 Gebäude dienen als Sicherheit.

- 21.000 Darlehen sind betroffen.

- Viele stammen von Regionalbanken, die heute kaum noch neue Mittel vergeben.

Nicht erfasst sind dabei die sogenannten 421a-Objekte – steuerlich geförderte Neubauten, die formal unter Stabilisierung fallen, aber durch eigene Regelwerke gesondert behandelt werden.

Die Refinanzierungskrise ist real. Kredite, die früher im Schnitt drei Jahre in Bankbilanzen lagen, verharren inzwischen über fünf Jahre. Das blockiert Bilanzspielräume, verhindert neue Kreditvergabe und verengt den Markt.

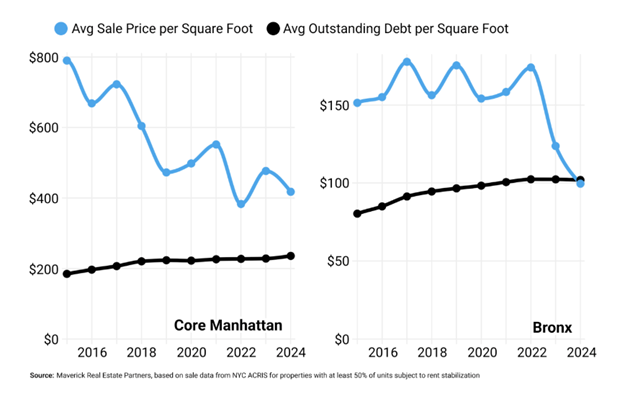

Besonders dramatisch: In der Bronx liegen die durchschnittlichen Verkaufspreise pro Quadratfuß inzwischen auf dem Niveau der offenen Kreditsumme. Das heißt: Das Eigenkapital ist bereits aufgebraucht.

In der Praxis bedeutet das: Viele Gebäude sind rechnerisch bereits insolvent. Der Schuldenstand entspricht dem Marktwert – teilweise liegt er sogar darüber. Eigentümer haben in solchen Fällen faktisch kein Eigenkapital mehr, sondern nur noch die Wahl zwischen ‚Halten und Hoffen‘ oder einem Verkauf mit Verlust.

Der durchschnittliche Verkaufspreis für 100-prozentig stabilisierte Gebäude lag 2024 bei 175.225 USD pro Einheit stadtweit und nur 112.023 USD in der Bronx – ein klarer Indikator für den Wertverfall11.

Wenn Regulierung schleichend enteignet

Die wahre Gefahr liegt nicht im plötzlichen Crash, sondern in der stillen Erosion. Ein Szenario, das Investoren prüfen:

- Vier Jahre Mietenstopp.

- Danach zwei Prozent Mietwachstum pro Jahr.

- Gleichzeitig fünf Prozent Kostensteigerung jährlich.

Das Ergebnis: Nach 16 bis 17 Jahren ist das NOI negativ, weil die Einnahmen (Mieten) nur langsam oder gar nicht wachsen, während die Kosten (z. B. durch Inflation, Wartung und Steuern) kontinuierlich steigen – über die Zeit übersteigen die Ausgaben die Einnahmen, was den operativen Gewinn ins Negative treibt12.

Das Gebäude verliert seinen wirtschaftlichen Wert. Keine Spekulation, kein Extremfall – sondern nüchterne Projektion. Wer hier noch von „stabiler Anlageklasse“ spricht, sollte erklären, wie eine Immobilie ohne operatives Einkommen ihren Wert behalten soll.

Die Vacancy-Rate (Leerstandsrate, der Prozentsatz unvermieteter Einheiten) für rent-stabilisierte Einheiten liegt bei nur 0,98 Prozent (2023), im Vergleich zu 1,84 Prozent bei Marktmieten – ein Zeichen für künstliche Knappheit, die Preise treibt, aber Investitionen blockiert13. Das HSTPA hat zu einer 14-prozentigen Zunahme an Abgängen aus dem stabilisierten Bestand geführt, während Zugänge um 370 Prozent stiegen – doch insgesamt sinkt das Angebot14.

Die „Default Rent Formula“: Bürokratischer Sprengsatz

Zusätzlich lauert ein juristisches Minenfeld: die Default Rent Formula. Kann ein Eigentümer nicht lückenlos belegen, dass eine Wohnung rechtmäßig dereguliert wurde, greift automatisch die „Default-Formel“: Die Miete wird auf das niedrigste Niveau vergleichbarer Einheiten im Haus zurückgesetzt.

Für Banken und Investoren ist ein Alptraum. Seit 2023 gilt die Regelung auch für Kreditgeber, die Objekte nach Zwangsversteigerungen übernehmen. Damit können selbst Banken in die Falle laufen – völlig unabhängig von ihrer eigenen Sorgfalt.

Ein Objekt, das gestern noch finanzierbar schien, kann über Nacht in eine juristische Blackbox stürzen. Studien zeigen, dass Rent-Control-Maßnahmen wie diese die Immobilienwerte um bis zu 20 Prozent senken, da potenzielle Einnahmen gekappt werden15.

Besonders heikel ist, dass diese Regelung seit einer Änderung des Rent Stabilization Code im Jahr 2023 auch für Kreditgeber gilt, die Objekte im Rahmen einer Zwangsversteigerung übernehmen. Damit genügt es nicht mehr, sich auf Durchschnittswerte im Quartier zu stützen – es ist lückenlose Dokumentation erforderlich.

Fehlen Unterlagen, greift automatisch die Default-Formel mit all ihren finanziellen Konsequenzen. Für Banken und Investoren erhöht sich damit das Risiko eines Engagements im regulierten Bestand erheblich.

Politische Rhetorik und ökonomische Realität

Zohran Mamdani präsentiert seinen Entwurf als Schutz für Mieter und als Schritt zu mehr sozialer Gerechtigkeit. Doch die ökonomische Realität spricht eine andere Sprache:

- Investoren werden abgeschreckt.

- Banken ziehen sich zurück.

- Sanierungen bleiben aus.

- Wohnungen verfallen.

Folge: Weniger Qualität, weniger Neubau, weniger Angebot. Das Problem der Wohnungsnot wird nicht gelöst, sondern verschärft. Politisch ist es dennoch attraktiv:

Ein „Mietenstopp New York“ klingt einfach, schnell und populär. In Wahrheit ist er ein politisches Placebo – teuer für Investoren, wirkungslos für Mieter. Im Jahr 2024 wurden nur 15.626 Baugenehmigungen für neue Wohneinheiten erteilt, ein Rückgang von 4,8 Prozent – ein direkter Effekt solcher Regulierungen16

Internationale Vergleiche: Berlin und Florida

Berlin hat 2020 mit dem Mietendeckel ein ähnliches Experiment gewagt. Konsequenzen? Transaktionen fielen um mehr als 50 Prozent, Investitionen wurden gestoppt, Modernisierungen verschoben.

2021 erklärte das Bundesverfassungsgericht den Deckel für verfassungswidrig, doch der Schaden war angerichtet: Der Berliner Immobilienmarkt erholte sich nur langsam, und Investoren wanderten in andere Märkte ab17. Laut einer Studie der Humboldt-Universität sank das Angebot an Mietwohnungen in Berlin während des Mietendeckels um 15 Prozent, da Vermieter den Markt verließen oder Wohnungen in Eigentum umwandelten18.

Florida zeigt den Gegenentwurf: Ein Markt mit klaren, investorenfreundlichen Rahmenbedingungen. Dort investieren internationale Fonds heute verstärkt, weil die Regeln planbar und die Märkte wachstumsstark sind.

Der US-Mietmarkt wächst bis 2030 um 3,1 Prozent jährlich – aber in regulierten Märkten wie New York stagniert er, während Florida ein Transaktionswachstum von 12 Prozent im Jahr 2024 verzeichnete19.

Family Offices: Strategische Implikationen

Für Family Offices und institutionelle Anleger ist der Befund eindeutig:

- Kapitalflucht: Wer kann, zieht sein Geld aus New York ab. Florida, Texas und Sunbelt-Märkte profitieren.

- Strukturelles Risiko: Selbst konservative Banken meiden den rent-stabilisierten Markt.

- Imageverlust: New York verliert seine Rolle als „sicherer Hafen“.

Für viele Family Offices, die traditionell auf Stabilität setzen, ist die Botschaft klar: Der Markt in New York ist kein Hort der Sicherheit mehr, sondern ein politisch vermintes Gelände.

Im Q2 2025 zeigte der NYC-Multifamily-Markt nur mäßiges Wachstum, mit minimalem Transaktionsrückgang – doch für stabilisierte Gebäude geht der Trend abwärts20.

Fazit: Vom Mythos zur Illusion

New York galt als globales Symbol für Stabilität. Heute ist es ein Symbol dafür, wie politische Eingriffe Kapital vernichten können.

- Investitionsanreize sind zerstört.

- Kreditketten blockiert.

- Eigentümer entmachtet.

- Märkte verunsichert.

Der Mietenstopp New York ist kein Instrument des Mieterschutzes, sondern ein Lehrstück über ökonomische Irrationalität. Er ist das Menetekel für Investoren weltweit: Selbst die prestigeträchtigsten Märkte können durch politische Willkür in riskante Spekulationsfelder verwandelt werden.

Für Investoren, Family Offices und internationale Fonds bleibt die nüchterne Erkenntnis: Hier trägt nicht mehr die Substanz. Hier trägt nur noch die Illusion.

Insgesamt hat HSTPA zu einer Finanzkrise in stabilisierten Gebäuden geführt, mit fallenden Werten und steigenden Distress-Raten (die Rate notleidender Kredite oder Immobilien, die finanzielle Schwierigkeiten wie Zahlungsausfälle oder Zwangsverkäufe signalisieren)21.