Wenn eine Rentenkasse beginnt, wie ein Projektentwickler zu denken

Rendite ist verlockend. Risiko ist aufregend. “No pain, no gain”, “no risk, no fun” — das Mantra der Trader taugt zwar für Start-ups, Hedgefonds und Krypto-Foren, aber nicht für Altersvorsorge. Dass genau diese spitz formulierten Slogans auf einem Pflicht-Pensionsfonds praktisch Wirklichkeit wurden, ist kein theoretisches Gedankenspiel — es ist die Realität beim Versorgungswerk der Zahnärztekammer Berlin (VZB).

Studien zeigen, dass viele Ärzte Finanzentscheidungen an Berater delegieren. Gerade deshalb müsste man von einer Pensionskasse ein besonders konservatives, risikoarmes und strukturell robustes Anlageportfolio erwarten.

Berichten zufolge investierte der Fonds in einer Weise, die eher an einen Projektentwickler als an eine Vorsorgeeinrichtung erinnert. Tausende Mitglieder sehen sich nun möglichen Rentenkürzungen oder finanziellen Einbußen gegenüber.

Was ist passiert? (Stand Winter 2026)

Das Versorgungswerk, das Beiträge von rund 11.000 Zahnärztinnen und Zahnärzten aus Berlin, Brandenburg und Bremen verwaltet, steht wegen riskanter Anlagestrategien vor einer existentiellen Finanzkrise.

- Nach eigenen Angaben und Medienberichten könnten rund 1,1 Milliarden Euro betroffen sein — etwa die Hälfte des gesamten Anlagevermögens von etwa 2,2 Milliarden Euro.

- Die Verluste stammen aus hochriskanten Investments: Start-ups, Beteiligungen in Unternehmensprojekten, Hotel- und Spezialimmobilien sowie nicht ausreichend besicherten Darlehen, die sich als Fehlinvestitionen entpuppten.

- Experten und interne Kritiker bezweifeln, dass diese Anlagen jemals mit der Vorsorgefunktion eines Pensionsfonds vereinbar waren — manche sehen sogar Verstöße gegen interne Richtlinien und aufsichtsrechtliche Vorgaben.

Das ist keine akademische Debatte. Es ist praktische Realität: In Berlin wurde die klassische Vorsorgefunktion eines Versorgungswerks durch eine spekulative Anlagestrategie ersetzt, die bei klassischen Versicherern oder Pensionskassen als völlig unangemessen und riskant gilt.

Der Kern des Dilemmas

Rentenfonds sind weder Hedgefonds noch Private-Equity-Spielplätze. Ihre Aufgabe ist klar: Langfristige Absicherung der Altersbezüge, nicht kurzfristige Gewinnmaximierung.

Doch beim VZB wurden genau diese Grenzen verwischt — die Konsequenzen spüren jetzt aktive wie zukünftige Rentner gleichermaßen.

Tatsächlich stehen einige Zahnärzte inzwischen so weit am Rand, dass sie sowohl politische Hilfe als auch staatliche Rettungsmechanismen fordern, um einen Totalverlust zu verhindern.

Luxusresorts, Start-ups und Projektentwicklungen – kein Portfolio für eine Rentenkasse

Ein erheblicher Teil des Vermögens des Versorgungswerks floss nicht in klassische Wohn- oder Bürobestände mit stabilen Mietverträgen, sondern in hochzyklische, kapitalintensive Strukturen.

Nach Medienberichten betraf das unter anderem:

- Start-up-Beteiligungen in erheblichem Umfang

- Luxus-Resorts auf Ibiza und Sardinien

- großvolumige Projektentwicklungen

- Betreiberimmobilien

- komplex strukturierte Sonderprojekte

Solche Investments können hohe Renditen erzielen – im Erfolgsfall.

Doch sie sind keine planbaren Cashflow-Instrumente. Sie sind abhängig von Marktzyklen, Finanzierungskosten, Exit-Fenstern und Managementqualität.

Start-ups kalkulieren statistisch mit hohen Ausfallquoten. Resorts hängen an Tourismusströmen und konjunktureller Stimmung. Projektentwicklungen sind abhängig von Baukosten, Zinsen und Verkäuflichkeit. Betreiberimmobilien stehen und fallen mit einzelnen Pächtern oder Managementstrukturen.

Das sind unternehmerische Risiken. Nicht versicherungsmathematische.

Spätestens mit der Zinswende 2022/23 zeigte sich, wie anfällig solche Konstruktionen sind: steigende Finanzierungskosten, sinkende Bewertungen, geschlossene Exit-Märkte. Modelle, die auf optimistischen Annahmen beruhten, gerieten unter Druck.

Berichten zufolge waren Engagements im Volumen von bis zu rund 1,1 Milliarden Euro betroffen – also mehr als die Hälfte aller Mittel. Ein Anteil, der nicht mehr als Beimischung, sondern als strategische Schwerpunktsetzung zu verstehen ist.

Und genau hier beginnt die eigentliche Problematik:

Eine Rentenkasse darf Risiken eingehen. Aber sie darf ihr Mandat nicht verändern.

Altersvorsorge bedeutet planbare Verpflichtungen, langfristige Stabilität und hohe Risikotragungsdisziplin. Wer sich systematisch in illiquide, hochvolatile und exitabhängige Projekte begibt, verlässt den konservativen Kern institutioneller Vorsorge.

Das ist keine Frage einzelner Fehlschläge. Das ist eine Frage der Portfolio-Philosophie.

Renditeziele und Realitäten

Zweistellige IRRs entstehen nicht aus stabil vermieteten Wohnhäusern.

Sie entstehen aus:

- Hebelwirkung

- Projektentwicklungsgewinnen

- steigenden Exit-Multiplikatoren

- optimistischen Marktannahmen

Wer 12 oder 15 Prozent interne Rendite kalkuliert, plant implizit mit Wertsteigerung, Verkaufserlösen und günstiger Finanzierung. Das ist kein Zufall. Das ist Modellannahme.

Solange Märkte steigen, funktioniert dieses Modell.

Drehen sich jedoch Zinsen und Bewertungen – wie 2022/23 –, kippt die Logik. Finanzierungen verteuern sich. Exit-Fenster schließen sich. Bewertungen sinken.

Dann zeigt sich, ob eine Strategie auf stabilen Cashflows beruhte – oder auf Szenarien.

Und genau hier liegt der Kern: Wenn ein Versorgungswerk systematisch Renditeziele anstrebt, die nur mit unternehmerischem Risiko erreichbar sind, dann verschiebt es sein Profil von Vorsorge zu Spekulation.

Das ist kein einzelner Fehler. Das ist eine strategische Entscheidung.

Warum verschiebt ein Versorgungswerk sein Risikoprofil so massiv?

Die Frage ist berechtigt. Die Antwort ist komplexer als „Gier“.

1. Das Niedrigzins-Dilemma

Über Jahre herrschten Null- und Negativzinsen. Klassische Anlagen wie:

- Staatsanleihen

- Pfandbriefe

- Core-Immobilien

lieferten kaum noch auskömmliche Renditen.

Versorgungswerke standen unter Druck, zugesagte Rechnungszinsen zu erwirtschaften. Konservative Portfolios reichten rechnerisch nicht mehr aus.

Die Versuchung, „etwas mehr Rendite“ zu suchen, wurde strukturell größer.

2. Der Vergleichsdruck

Institutionelle Investoren vergleichen sich.

Wenn Private-Equity-Fonds 15 % IRR melden und Projektentwickler zweistellige Returns erzielen, entsteht ein psychologischer Effekt:

„Warum sollen wir mit 3–4 % zufrieden sein?“

Doch genau dieser Vergleich ist systemisch falsch. Ein Pensionsfonds ist kein Renditewettbewerber.

3. Die Illusion der Planbarkeit

Projektentwicklungen und Start-ups kommen selten als „Spekulation“ daher. Sie kommen als Businesspläne.

- mit Sensitivitätsanalysen

- mit Cashflow-Prognosen

- mit Exit-Szenarien

- In Excel wirken sie kontrollierbar. In der Realität sind sie zyklisch.

Je länger der Boom anhält, desto stabiler erscheint das Modell. Bis der Zyklus dreht.

4. Governance-Verschiebung

Wenn Entscheidungsgremien zunehmend unternehmerisch denken, verändert sich unmerklich das Risikoverständnis. Nicht abrupt, sondern schrittweise.

Aus „Beimischung“ wird „strategischer Anteil“. Aus „Chanceninvestition“ wird „Renditetreiber“. Irgendwann ist das Portfolio strukturell anders ausgerichtet als das Mandat.

Start-ups – strukturell systemfremd für eine Rentenkasse

Venture-Capital-Investments funktionieren nach einer klaren Logik:

- Hohe Ausfallquote

- Wenige extreme Gewinner

- Lange Kapitalbindung

- Illiquidität

- Bewertung auf Basis von Zukunftserwartungen

In professionellen VC-Portfolios sind Totalverluste nicht die Ausnahme, sondern statistisch einkalkuliert. Das Modell basiert darauf, dass einzelne „Unicorns“ viele Fehlschläge überkompensieren.

Für einen Venture-Capital-Fonds ist das normal. Für eine Rentenkasse ist es systemfremd.

Denn eine Altersvorsorge braucht:

- planbare Cashflows

- verlässliche Bewertung

- kalkulierbare Risiken

- hohe Liquiditätsdisziplin

Start-ups liefern nichts davon.

Wenn solche Beteiligungen nicht als klar begrenzte Beimischung geführt werden, sondern in erheblichem Umfang, verschiebt sich das Risikoprofil des gesamten Portfolios.

Und genau das ist der Kern der Kritik: Nicht, dass einzelne Start-ups scheitern. Sondern dass sie strukturell nicht in die Risikologik einer Vorsorgeeinrichtung passen.

Der eigentliche Denkfehler

Rendite lässt sich nicht isoliert betrachten. Wer die rechte Seite der Risk/Return-Matrix bespielt, bekommt die Volatilität automatisch mitgeliefert.

Man kann nicht:

- Opportunistic-Returns anstreben

- Projektentwicklungsrisiken eingehen

- Zyklik akzeptieren

- und gleichzeitig Stabilität garantieren

Das ist ökonomisch widersprüchlich. Ein grundlegender Aufbau einer Altersversorgungskasse sollte aus langlaufenden, einen soliden Cashflow erbringenden Anlagen (z.B. Wohnimmobilien, Bonds, Dividendenaktien) bestehen mit Beimischungen in renditestärkere Investments z.B. in Start-Ups oder riskantere Immobilienbeteiligungen.

Die Alternative zu Start-ups und Resorts wäre nicht Renditeverzicht gewesen. Sie wäre eine andere Risikowahl gewesen.

Rendite balancieren – auch ohne Start-ups und Resorts

In unserer Beratung von Family Offices und institutionellen Investoren zeigt sich immer wieder dasselbe Muster:

Rendite ist kein Entweder-oder. Sie ist eine Frage der Struktur.

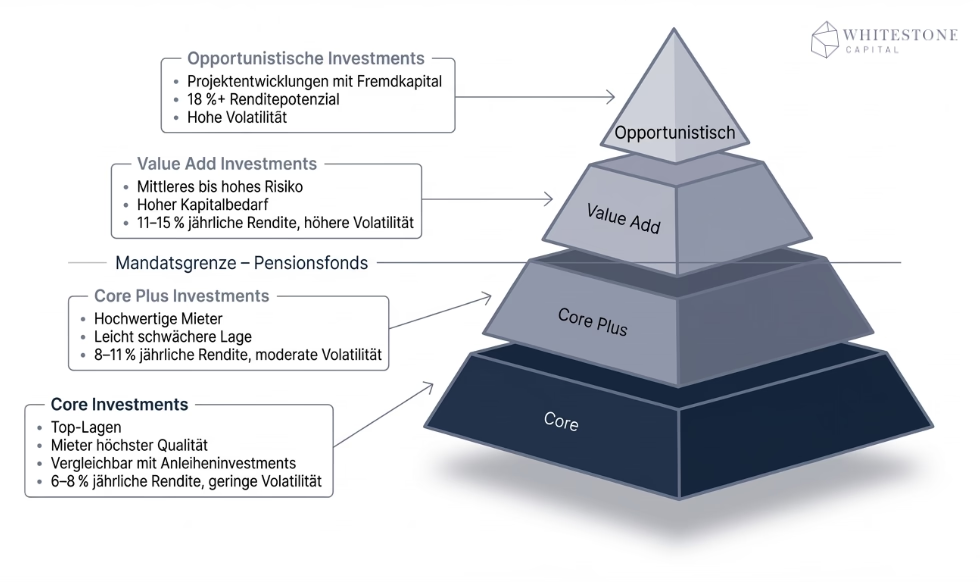

In der professionellen Immobilienanlage unterscheidet man systematisch zwischen vier Strategien:

- Core: Stabilisierte Bestandsimmobilien in sehr guten Lagen, voll vermietet, geringe Schwankungen, planbare Cashflows.

- Core Plus: Solide Objekte mit leichtem Optimierungspotenzial, moderates Risiko, etwas höhere Rendite.

- Value Add: Repositionierungen, Modernisierungen, Leerstandsabbau – höhere Managementintensität, höhere Zyklik.

- Opportunistisch: Projektentwicklungen, Resorts, Spezialimmobilien, hoher Fremdkapitaleinsatz, Exit-Abhängigkeit – mit entsprechendem Risiko.

Je weiter man sich in dieser Matrix nach oben bewegt, desto stärker steigen:

- Baukostenrisiken

- Finanzierungsrisiken

- Bewertungsvolatilität

- Exit-Risiken

Ein Versorgungswerk ist in dieser Wahl nicht eingeschränkt. Es kann konservativ investieren. Oder unternehmerisch. Genau das macht die strategische Entscheidung so zentral.

Rendite lässt sich auch im unteren und mittleren Bereich der Matrix erzielen – nur eben nicht spektakulär, sondern strukturiert.

Ein Portfolio aus Core- und Core-Plus-Objekten, ergänzt um begrenzte Value-Add-Anteile, kann stabile Erträge generieren, ohne von Exit-Fenstern oder Marktzyklen existenziell abhängig zu sein.

Die Frage lautet daher nicht: „Warum Immobilien?“, sondern: „Warum diese Risikoklasse?“

Verantwortbare Rendite ist weder Glück noch Zufall

Rendite entsteht nicht durch Mut allein, schon gar nicht durch Hoffnung auf den richtigen Exit. Sie entsteht durch Struktur, Disziplin und eine klare Definition des Mandats.

Wer langfristige Verpflichtungen verwaltet, braucht kein spektakuläres Renditeversprechen, sondern ein belastbares Risikokonzept. Die richtige Allokation entscheidet – nicht die höchste Zielrendite im Modell.

In der Begleitung von Family Offices und institutionellen Investoren sehen wir immer wieder: Stabilität ist kein Zufallsprodukt. Sie ist das Ergebnis bewusster Gewichtung. Core als Fundament. Selektive Chancen als Beimischung. Klare Grenzen für unternehmerisches Risiko.

Rendite lässt sich balancieren. Aber nur, wenn sie dem Mandat dient – und nicht umgekehrt.