In Gesprächen mit vermögenden Familien steht eine Frage fast immer im Raum: Wie bleibt erhalten, was eine Generation aufgebaut hat?

Die intuitive Antwort lautet oft: Wer einmal reich ist, bleibt es auch. Die Realität ist deutlich unbequemer.

Vermögenserhalt über Generationen ist nicht der Normalfall. Er ist die Ausnahme. Große Vermögen verschwinden häufiger, als die öffentliche Debatte vermuten lässt — nicht nur durch Krieg, Revolution oder Enteignung, sondern durch Entscheidungen, die im Moment plausibel wirken: zu hohe Entnahmen, zu geringe Diversifikation, falsche Kostenstrukturen, familiäre Zersplitterung und vor allem konzentrierte unternehmerische Risiken.

Victor Haghani und James White haben diese Dynamik in ihrem Buch „The Missing Billionaires“ eindrucksvoll beschrieben. Ihr Rechenexempel wirkt zunächst nüchtern. Beim zweiten Blick stellt es eine zentrale Annahme vieler wohlhabender Familien infrage: dass Reichtum, einmal geschaffen, im Wesentlichen nur noch verwaltet werden muss.

Genau das stimmt nicht.

Vermögen aufzubauen und Vermögen zu erhalten sind zwei unterschiedliche Aufgaben. Sie verlangen unterschiedliche Denkweisen, unterschiedliche Risikobereitschaft und unterschiedliche Strukturen.

Wo sind die Milliardäre geblieben?

Haghani und White beginnen mit einer einfachen historischen Beobachtung. Um 1900 gab es in den Vereinigten Staaten rund 1.000 Haushalte mit einem Vermögen von mindestens fünf Millionen Dollar. Das war damals kein gehobener Wohlstand. Es war die absolute Spitze der amerikanischen Vermögenspyramide.

Je nach Vergleichsmaßstab entspricht diese Summe heute einer sehr unterschiedlichen Größenordnung. Inflationsbereinigt liegt sie im hohen dreistelligen Millionenbereich. Gemessen an wirtschaftlicher Bedeutung, relativer Kaufkraft oder Anteil am damaligen Gesamtvermögen kann sie noch deutlich höher eingeordnet werden. Entscheidend ist nicht die exakte Umrechnung. Entscheidend ist: Diese Familien gehörten zur finanziellen Elite ihrer Zeit.

Haghani und White stellen nun eine nüchterne Frage: Was wäre passiert, wenn diese Familien ihr Vermögen breit diversifiziert in amerikanische Aktien investiert, jährlich real nur zwei Prozent entnommen und ihre Steuerlast durch eine disziplinierte Buy-and-Hold-Strategie minimiert hätten?

Das Ergebnis ist bemerkenswert. Aus den rund 1.000 Ausgangsfamilien hätten bis 2022 — unter Berücksichtigung von Familienwachstum und Vermögensaufteilung — mehrere Tausend Milliardärsfamilien entstehen können. Haghani und White beziffern diese hypothetische Gruppe auf etwa 4.300 Familien mit jeweils mindestens rund 2,3 Milliarden Dollar Vermögen.

Die Realität sieht anders aus. Im Jahr 2022 gab es in den USA deutlich weniger Milliardärsfamilien. Vor allem zeigt die Analyse: Zwischen den superreichen Familien von 1900 und den heutigen Milliardärsfamilien besteht kaum erkennbare dynastische Kontinuität.

Genau daraus entsteht der Begriff der „Missing Billionaires“ — der fehlenden Milliardäre. Gemeint sind Vermögen, die unter einfachen Annahmen hätten fortbestehen müssen, in der Realität aber verschwunden sind.

Das ist der unbequeme Befund: Große Vermögen verschwinden nicht nur durch historische Katastrophen. Sie verschwinden auch durch Entnahmen, Kosten, Steuern, Erbteilung, familiäre Dynamiken und schlechte Kapitalentscheidungen.

Für den Vermögenserhalt ist das eine zentrale Lektion. Reichtum schützt nicht vor Kapitalverlust. Er vergrößert nur die Verantwortung, Risiko bewusst zu steuern.

Historische Evidenz: Die Vanderbilts

Der Fall Vanderbilt macht das Rechenexempel von Haghani und White historisch greifbar.

Cornelius Vanderbilt starb 1877 als einer der reichsten Männer seiner Zeit. Sein Vermögen entstand nicht aus breiter Streuung, sondern aus der Kontrolle über Verkehrswege: erst Dampfschiffe, später Eisenbahnen, Verbindungen, Preise und Zugang. Vanderbilt baute kein Portfolio. Er baute Macht über Infrastruktur.

Diese Logik war für den Vermögensaufbau außerordentlich wirksam. Für den Vermögenserhalt über mehrere Generationen war sie keine ausreichende Struktur.

Wie groß dieses Familienvermögen einmal war, lässt sich bis heute in North Carolina besichtigen. Biltmore Estate, errichtet von George Washington Vanderbilt II, gilt als größtes privates Wohnhaus der Vereinigten Staaten. Das Haus umfasst rund 16.600 Quadratmeter Wohnfläche; das ursprüngliche Anwesen erstreckte sich über rund 50.600 Hektar — etwa 506 Quadratkilometer. Damit war es größer als viele deutsche Großstädte und entsprach mehr als der Hälfte der Fläche Berlins.

Wer dort steht, sieht nicht nur ein großes Haus. Man sieht die materielle Spur eines Familienvermögens, das einmal eine eigene Welt finanzieren konnte.

Ein gutes Jahrhundert später war von dieser Vermögensmacht kaum noch etwas übrig. Bei einem Familientreffen im Jahr 1973 kamen rund 120 direkte Nachfahren Cornelius Vanderbilts zusammen. Unter ihnen war kein Millionär.

Das macht die Geschichte so lehrreich: Das Vanderbilt-Vermögen verschwand nicht durch ein einziges Desaster. Es verschwand durch eine lange Kette von Erbteilungen, Konsum, falscher Allokation, fehlender Disziplin und fehlender institutioneller Struktur.

Der Name blieb. Das Vermögen nicht.

Für Familienvermögen ist das die entscheidende Lehre: Größe schützt nicht. Ein berühmter Gründer schützt nicht. Prestige schützt nicht. Vermögenserhalt entsteht nicht aus Herkunft, sondern aus Struktur, Disziplin und Risikosteuerung.

Nelson Bunker Hunt: Wenn Vermögensschutz zur Wette wird

Nelson Bunker Hunt ist der Gegenpol zu Vanderbilt. Bei ihm dauerte der Vermögensverlust nicht vier Generationen. Er spielte sich im Wesentlichen in einem einzigen Leben ab.

Hunt stammte aus einer der großen texanischen Ölvermögensfamilien. Sein Vater H.L. Hunt hatte das Familienvermögen im Ölgeschäft aufgebaut. Nelson Bunker Hunt erbte Kapital, Zugang, Kreditwürdigkeit — und eine Denkweise, die in großen Linien dachte.

In den 1970er Jahren wurde Silber für ihn zur Antwort auf eine Welt, der er nicht mehr traute. Inflation, Ölkrise, ein schwächerer Dollar, Misstrauen gegenüber Papiergeld: Hunt sah im Silber keinen bloßen Rohstoff. Er sah einen Schutz vor der Entwertung des Geldes.

Gemeinsam mit seinem Bruder Herbert kaufte er physisches Silber und baute große Positionen über Futures auf. Die Strategie war einfach und riskant zugleich: so viel Silber kontrollieren, dass der Marktpreis nicht mehr unabhängig von den Hunts gedacht werden konnte.

Zunächst funktionierte diese Logik. Der Silberpreis stieg von rund sechs Dollar je Unze Anfang 1979 auf fast fünfzig Dollar im Januar 1980. Auf dem Papier wurden aus einer Überzeugung Milliarden.

Dann änderte sich nicht zuerst Hunts Meinung. Es änderten sich die Marktbedingungen.

COMEX verschärfte Anfang 1980 die Regeln. Neue große Long-Positionen wurden begrenzt, Margin-Anforderungen erhöht, später war in Teilen des Marktes nur noch „liquidation only“ möglich: Positionen konnten abgebaut, aber nicht mehr weiter ausgebaut werden. Für normale Investoren ist das eine Regeländerung. Für jemanden, dessen Strategie auf Größe, Kredit und fortgesetztem Kaufdruck beruht, ist es ein Strukturbruch.

Ab diesem Moment arbeitete der Markt gegen die Hunts. Der Silberpreis begann zu fallen. Mit jedem Rückgang sanken die Sicherheiten, die Kredite absicherten. Gleichzeitig stiegen die Nachschusspflichten. Banken wurden vorsichtiger. Kredit wurde knapper. Was als Schutz vor Papiergeld gedacht war, wurde plötzlich abhängig von genau dem, was Hunt misstraute: Liquidität, Kreditlinien, Vertrauen der Finanzwelt.

Am 27. März 1980, dem später sogenannten „Silver Thursday“, kippte die Lage. Die Hunts konnten Margin Calls nicht mehr bedienen. Silber fiel an diesem Tag massiv. Nicht, weil Silber über Nacht wertlos wurde. Sondern weil eine gehebelte, konzentrierte Position in einen Markt gezwungen wurde, der keine zusätzlichen Käufer mehr hatte und in dem Kredit plötzlich zur knappsten Ressource wurde.

Das ist der entscheidende Punkt: Hunt lag mit seiner Inflationsangst nicht völlig falsch. Er lag mit der Struktur falsch. Ein reales Risiko wurde mit einer zu konzentrierten, zu gehebelten und zu illiquiden Strategie beantwortet.

Für den Vermögenserhalt ist das eine harte Lektion. Wer Vermögen schützen will, darf Schutz nicht mit Kontrolle verwechseln. Und er darf Überzeugung nicht so groß werden lassen, dass sie die eigene Liquidität auffrisst.

René Benko: Wenn Immobilien zur Kreditmaschine werden

René Benko, geboren am 20. Mai 1977 in Innsbruck, begann nicht mit einem fertigen Immobilienimperium. Seine ersten Schritte lagen im Kleinen: Dachgeschosse, Umbauten, Projektentwicklung. Im Jahr 2000 gründete er Immofina, aus der später Signa wurde. Der Aufstieg kam nicht durch ein einzelnes Objekt, sondern durch eine Methode: Projekte entwickeln, Investoren gewinnen, größere Objekte kaufen, Bewertungen steigern, neues Kapital aufnehmen — und den nächsten Schritt finanzieren.

So kam Signa an Namen, die jeder kannte: das KaDeWe in Berlin, das Goldene Quartier in Wien, Beteiligungen am Chrysler Building in New York, Selfridges in Großbritannien, der geplante Elbtower in Hamburg. Das waren keine Trophäen am Rand. Diese Namen waren Teil des Systems. Sichtbare Premiumobjekte schaffen Vertrauen. Vertrauen schafft Finanzierung. Finanzierung schafft Wachstum.

Der Mechanismus dahinter war nicht schwer zu verstehen, aber hochsensibel. Einkommenserzielende Gewerbeimmobilien werden im Kern über ihre Erträge bewertet. Entscheidend ist also nicht nur, wie schön ein Gebäude ist oder wie prominent seine Adresse klingt. Entscheidend ist, welche Mieten es trägt, wie stabil diese Mieten erscheinen und mit welchem Zinssatz diese Erträge kapitalisiert werden.

Genau hier lag die Macht des Modells. Höhere Mieten stützen höhere Immobilienwerte. Höhere Immobilienwerte schaffen mehr Sicherheiten. Mehr Sicherheiten ermöglichen mehr Fremdkapital. Mehr Fremdkapital ermöglicht neue Käufe und neue Projekte. Aus Immobilienbesitz wird dann eine Kreditmaschine.

Bei Signa kam ein besonders sensibler Punkt hinzu: Immobilien und Handel waren teilweise eng miteinander verflochten. Die Gruppe hielt prominente Kaufhausimmobilien und war zugleich mit Handelsunternehmen wie Galeria und der KaDeWe Group verbunden. Kritiker warfen Signa vor, hohe Mietverträge hätten Immobilienbewertungen gestützt. Signa wies diese Vorwürfe zurück. Der strukturelle Punkt bleibt trotzdem wichtig: Wenn Handelsflächen hohe Mieten tragen müssen, stärkt das kurzfristig den Immobilienwert — kann aber langfristig den operativen Mieter schwächen.

Nach außen sah das lange nach Stärke aus. Strukturell war es eine Wette: auf dauerhaft billiges Geld, hohe Bewertungen, belastbare Mieten, refinanzierbare Schulden und Investorenvertrauen. Solange diese Faktoren in dieselbe Richtung liefen, wirkte das Modell fast unangreifbar.

Dann änderte sich der Preis des Geldes.

Ab 2022 stiegen die Zinsen schnell. Damit wurde nicht einfach nur die Finanzierung teurer. Die ganze Mechanik drehte sich um. Höhere Zinsen drücken Immobilienbewertungen. Niedrigere Bewertungen schwächen Sicherheiten. Schwächere Sicherheiten erschweren Refinanzierungen. Gleichzeitig brauchen laufende Projekte weiter Kapital. Und operative Mieter, die schon vorher unter Druck standen, werden durch hohe Mieten nicht stabiler.

Ende November 2023 meldete die Signa Holding Insolvenz an. Danach folgten weitere Gesellschaften aus dem Signa-Komplex. 2024 meldete Benko selbst Insolvenz als Unternehmer an. 2025 wurde er festgenommen; die österreichische Wirtschafts- und Korruptionsstaatsanwaltschaft ermittelt in mehreren Verfahren. Benko bestreitet Vorwürfe und hat gegen Verurteilungen Rechtsmittel eingelegt.

Für den Vermögenserhalt ist der Fall Benko deshalb so lehrreich: Er zeigt nicht, dass Immobilien schlechte Vermögenswerte sind. Er zeigt, dass Immobilien in einer falschen Struktur gefährlich werden können.

Bunker Hunt setzte auf Silber gegen Papiergeld. Benko setzte auf Immobilienwerte, Mieten, Kredit und dauerhaft billiges Geld. Das Instrument war ein anderes. Das Muster war ähnlich: eine starke Überzeugung, hohe Konzentration, wachsende Abhängigkeit von Finanzierung — und eine Prämisse, die irgendwann nicht mehr galt.

Ein gutes Objekt schützt kein Vermögen, wenn die Struktur dahinter fragil ist. Vermögenserhalt beginnt nicht beim Prestige der Adresse. Er beginnt bei Cashflow, Fremdkapital, Laufzeiten, Liquiditätsreserven und der Fähigkeit, auch dann handlungsfähig zu bleiben, wenn der Markt nicht mehr mitspielt.

Forbes 400: Die Spitze ist kein fester Club

Anekdoten erklären die Mechanik. Listen zeigen, ob das Muster breiter trägt.

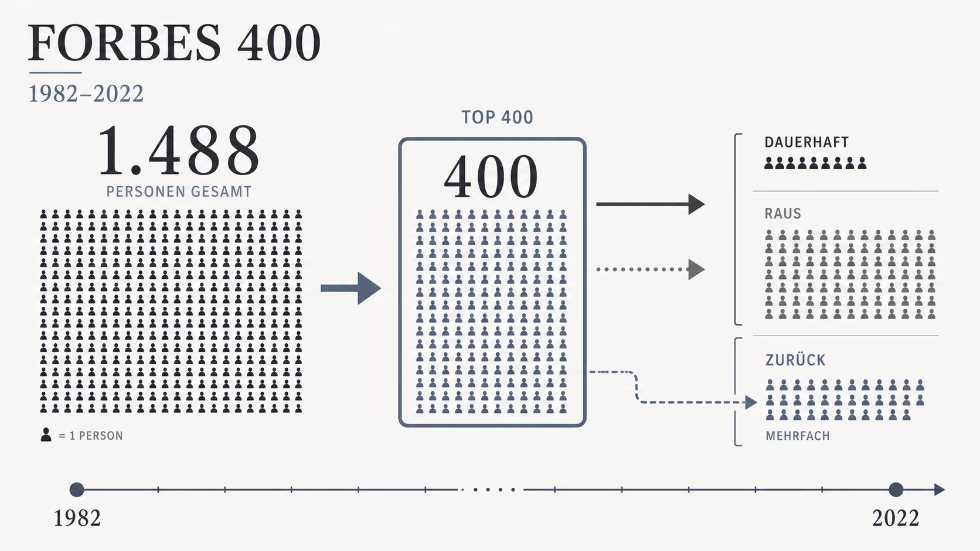

Die Forbes-400-Liste erschien erstmals 1982. Sie erfasst jedes Jahr die 400 reichsten Amerikaner. Wer nur auf die Summe der Vermögen schaut, sieht vor allem eines: Die Spitze ist über Jahrzehnte deutlich reicher geworden. Wer aber auf die Namen schaut, erkennt etwas anderes: Es sind nicht dieselben Menschen.

Im Jahr 2022 standen nur noch 17 Personen aus der ersten Forbes-400-Liste von 1982 erneut auf der Liste. Anders gesagt: Mehr als 95 Prozent der ursprünglichen Personen waren vier Jahrzehnte später nicht mehr vertreten.

Das ist der entscheidende Punkt. Die Vermögenselite wächst als Aggregat. Aber ihre Zusammensetzung verändert sich ständig. Neue Unternehmer steigen auf. Alte Vermögen fallen zurück. Branchen wechseln. Familien verzweigen sich. Bewertungen verändern sich. Wer nur „die Reichen“ als statistische Gruppe betrachtet, übersieht die Bewegung innerhalb dieser Gruppe.

Korom, Lutter und Beckert haben die Forbes-400-Daten von 1982 bis 2013 wissenschaftlich ausgewertet. Ihr Datensatz umfasst 1.488 Personen, die in diesem Zeitraum mindestens einmal zu den 400 reichsten Amerikanern gehörten. Die meisten blieben nicht dauerhaft auf der Liste. Viele fielen einmal heraus, manche mehrfach. Gleichzeitig zeigt die Studie: Ererbtes Familienvermögen erhöht die Chance, länger in der Liste zu bleiben. Alte Vermögen verschwinden also nicht automatisch. Aber sie bleiben auch nicht automatisch an der Spitze.

Genau diese Differenzierung ist wichtig. Das Argument lautet nicht: Reichtum ist flüchtig und alles verschwindet sofort. Das Argument lautet: Reichtum ist dynamischer, als die öffentliche Debatte vermuten lässt. Die Spitze ist kein geschlossener Club der Ewigvermögenden. Sie ist ein Wettbewerb um Kapital, Marktstellung, Struktur und Timing.

Arnott, Bernstein und Wu kommen in ihrer Studie „The Myth of Dynastic Wealth“ zu einer ähnlichen Schlussfolgerung. Als Familien betrachtet, werden die Reichen nach dem Aufbau eines großen Vermögens häufig nicht immer reicher, sondern über Generationen hinweg relativ ärmer. Ein erheblicher Teil der Vermögen an der Spitze ist zu jedem Zeitpunkt neu geschaffenes Vermögen — nicht bloß geerbtes Kapital aus alten Dynastien.

Damit kippt das populäre Narrativ. „Die Reichen werden immer reicher“ stimmt nur, wenn man „die Reichen“ als abstrakte Gruppe betrachtet. Für konkrete Familien gilt etwas anderes: Vermögen muss immer wieder verteidigt, strukturiert und neu ausgerichtet werden.

Für den Vermögenserhalt ist das die zentrale Botschaft. Wer ein großes Vermögen besitzt, gehört nicht automatisch zu einer stabilen Dynastie. Er steht in einer langen Reihe von Familien, die genau diese Stabilität überschätzt haben.

Werden die Reichen also immer reicher?

Die präzise Antwort lautet: als Gruppe oft ja. Als konkrete Familien deutlich seltener.

Genau hier liegt die Unschärfe in vielen Debatten über Vermögen. „Die Reichen“ werden behandelt, als handele es sich um eine feste Gruppe mit stabiler Besetzung. Tatsächlich ist es meist eine statistische Kategorie. Menschen steigen hinein. Andere fallen heraus. Familienvermögen werden geteilt, verbraucht, falsch investiert, überschuldet oder verlieren ihre wirtschaftliche Grundlage.

Das verändert die Bedeutung des Satzes erheblich. Ein steigender Vermögensanteil der obersten ein Prozent kann statistisch richtig sein. Daraus folgt aber nicht, dass dieselben Familien über Generationen immer reicher werden. Für Vermögenserhalt ist genau diese Unterscheidung entscheidend.

Auch die öffentliche Wahrnehmung verstärkt die Verzerrung. Große Aufstiege sind sichtbar: Börsengänge, Rankings, Gründerporträts, Unternehmerbiografien, Konferenzen. Der Verlust großer Vermögen läuft anders. Er findet in Erbteilungen, Nachlässen, Kreditgesprächen, Verkäufen, Restrukturierungen, Scheidungen, Steuerfragen und stillen familiären Entscheidungen statt. Dafür gibt es selten eine Bühne.

So entsteht der Eindruck, Reichtum sei stabiler, als er für einzelne Familien tatsächlich ist. Sichtbar sind vor allem die Vermögen, die neu entstehen oder noch bestehen. Weniger sichtbar sind jene, die aus der Spitze verschwunden sind.

Ein ähnliches Problem zeigt sich in der Debatte über globale Ungleichheit. Der globale Gini-Koeffizient, ein Maß für Einkommensungleichheit, ist seit 1990 nicht gestiegen, sondern gefallen. Der Hauptgrund liegt im wirtschaftlichen Aufstieg großer Schwellenländer, vor allem China und Indien. Dort sind Einkommen schneller gewachsen als in vielen Industriestaaten.

Das heißt nicht, dass Ungleichheit kein Thema wäre. Es heißt auch nicht, dass alle Länder gleicher geworden sind. Innerhalb einzelner Länder kann Ungleichheit steigen, während die weltweite Einkommensungleichheit sinkt. Beides kann gleichzeitig richtig sein.

Genau deshalb ist die pauschale Formel „die Reichen werden immer reicher“ analytisch zu grob. Sie verwechselt Gruppen mit Familien, Einkommen mit Vermögen, nationale Entwicklungen mit globalen Entwicklungen und statistische Anteile mit konkreter Vermögensbiografie.

Für Vermögenserhalt folgt daraus ein nüchterner Punkt: Ein großes Vermögen ist kein Endzustand. Es ist ein Zustand, der Struktur braucht. Ohne Entnahmedisziplin, Diversifikation, Liquidität, steuerliche Planung, Governance und Risikobegrenzung kann selbst sehr großes Kapital über Zeit verschwinden.

Die bessere Frage lautet nicht, ob „die Reichen“ immer reicher werden. Die bessere Frage lautet: Welche Strukturen verhindern, dass ein geschaffenes Vermögen wieder verschwindet?

Die sieben Ursachen des Vermögenszerfalls

Große Vermögen verschwinden selten durch einen einzigen Fehler. Meist arbeiten mehrere Kräfte gleichzeitig: Familie, Steuern, Kosten, Entnahmen, Illiquidität, Emotionen und falsche unternehmerische Entscheidungen. Einige wirken über Jahrzehnte. Andere treffen die Kapitalbasis in kurzer Zeit.

Haghani und White beschreiben sieben wiederkehrende Ursachen.

Am Anfang steht die einfache Mathematik der Erbteilung. Ein konzentriertes Vermögen verteilt sich auf Kinder, später auf Enkel und weitere Familienstämme. Aus einem großen Block werden mehrere kleinere Einheiten. Jede Einheit braucht eigene Entnahmen, eigene Liquidität und eigene Planung. Selbst ohne schlechte Anlageentscheidung verliert das ursprüngliche Vermögen dadurch an wirtschaftlicher Schlagkraft.

Scheidungen greifen an einer anderen Stelle ein. Bei Unternehmerfamilien, Immobilienvermögen oder illiquiden Beteiligungen geht es nicht nur um eine rechnerische Aufteilung. Es geht um Bewertung, Kontrolle und Liquidität. Gerade illiquide Vermögen geraten unter Druck, wenn Ausgleichsansprüche nicht aus laufenden Mitteln bedient werden können. Dann entstehen Verkäufe nicht aus strategischer Überzeugung, sondern aus Zwang.

Steuern arbeiten leiser, aber dauerhaft. Einkommensteuern, Erbschaftsteuern, Schenkungsteuern und mögliche Vermögensteuern zerstören Kapital nicht durch Dramatik, sondern durch Wiederholung. Sie erhöhen die Anforderungen an Struktur, Haltedauer, Entnahmen und Liquiditätsplanung. Vermögen ohne Ordnung zahlt dafür einen Preis.

Der Lebensstil greift direkt in die Substanz. Entscheidend ist dabei nicht die absolute Höhe der Ausgaben, sondern ihr Verhältnis zur erwarteten realen Rendite des Vermögens.

Liegt die jährliche Entnahme dauerhaft unter dieser Rendite – etwa bei zwei Prozent real –, bleibt die Substanz erhalten und das Kapital arbeitet weiter. Liegt sie deutlich darüber – etwa bei fünf oder zehn Prozent des Vermögens pro Jahr –, wird nicht mehr aus Erträgen, sondern aus der Substanz selbst gelebt.

Über Jahrzehnte führt dieser Unterschied zu völlig unterschiedlichen Ergebnissen: im einen Fall wachsendes, im anderen schrittweise aufgezehrtes Kapital.

Auch Kosten gehören zu den unterschätzten Gegnern des Vermögenserhalts. Managementgebühren, Performance Fees, Transaktionskosten, Verwaltungskosten und Beraterhonorare erscheinen einzeln oft vertretbar. In der Summe treffen sie den entscheidenden Punkt: die Nettorendite nach Kosten, Steuern und Inflation. Ein dauerhaft zu hoher Kostenblock reduziert die Fähigkeit des Vermögens, Entnahmen, Inflation und steuerliche Belastungen über Jahrzehnte zu tragen.

Philanthropie folgt einer eigenen Logik. Stiftungen und Spenden sind Ausdruck von Verantwortung, Haltung und gesellschaftlicher Wirkung. In der Vermögensrechnung bleiben sie zugleich Kapitaltransfers. Geld, das dauerhaft einer Stiftung, einem Zweck oder einer gemeinnützigen Struktur gewidmet wird, steht der Familie nicht mehr als frei verfügbares Vermögen zur Verfügung. Das ist kein Argument gegen Philanthropie. Es ist ein Argument für Klarheit: gesellschaftliche Wirkung und dynastischer Vermögenserhalt sind zwei unterschiedliche Ziele.

Die gefährlichste Ursache liegt in schlechten unternehmerischen Investments.

Dort endet die langsame Erosion. Eine große falsche Entscheidung trifft nicht den Rand des Vermögens, sondern sein Zentrum. Erbteilung, Steuern, Kosten und Lebensstil schwächen Kapital schrittweise. Eine konzentrierte unternehmerische Fehlentscheidung vernichtet es deutlich schneller.

Genau hier liegt der Konflikt zwischen Vermögensaufbau und Vermögenserhalt. Große Vermögen entstehen häufig durch Konzentration: ein Unternehmen, eine Branche, eine Immobilienthese, ein Marktzyklus, eine Gründerentscheidung. Der Aufbau belohnt Fokus, Mut und Größe. Der Erhalt verlangt später Begrenzung, Diversifikation, Liquidität und Abstand zur eigenen Erfolgsgeschichte.

Die Eigenschaften, die ein Vermögen schaffen, erhalten es nicht automatisch. Nach dem Aufbau beginnt eine andere Aufgabe.

Der Kern: Klumpenrisiko nach dem Vermögensaufbau

Der entscheidende Konflikt beginnt dort, wo der Vermögensaufbau erfolgreich war.

Große Vermögen entstehen häufig nicht durch breite Streuung. Sie entstehen durch Konzentration: ein Unternehmen, eine Branche, eine Immobilienthese, ein Marktzyklus, eine technologische Entwicklung, eine unternehmerische Überzeugung. Kapital, Aufmerksamkeit und Risiko werden auf einen Punkt gebündelt. Genau daraus entsteht oft der außergewöhnliche Aufstieg.

Für den Aufbau eines Vermögens ist diese Konzentration häufig die Voraussetzung. Für den Erhalt wird sie später zur Gefahr.

Nach dem Vermögensaufbau verändert sich die Aufgabe. Es geht nicht mehr darum, aus wenig Kapital sehr viel Kapital zu machen. Es geht darum, vorhandenes Kapital über Jahrzehnte handlungsfähig zu halten. Diese Aufgabe verlangt eine andere Logik: weniger Abhängigkeit von einer einzelnen Prämisse, mehr Liquidität, mehr Diversifikation, mehr Schutz vor dem eigenen Erfolgsmuster.

Der Übergang fällt vielen Familien schwer. Das hat nicht nur finanzielle Gründe, sondern auch psychologische. Das Unternehmen, die Branche oder die Investmentthese, die das Vermögen geschaffen hat, ist nicht irgendein Asset. Sie ist Teil der Familiengeschichte. Sie steht für Kompetenz, Mut, Status, Identität und Kontrolle. Fremde Assetklassen wirken dagegen oft defensiv, langweilig oder wie ein Misstrauensvotum gegen die eigene Herkunft.

Genau hier entsteht das Risiko. Die erste Generation hat gelernt: Konzentration schafft Vermögen. Die nächste Generation übernimmt oft unbewusst die falsche Schlussfolgerung: Konzentration erhält Vermögen.

Die Kapitalmarktforschung zeigt, warum diese Schlussfolgerung gefährlich ist. Hendrik Bessembinder hat untersucht, wie viel Vermögen einzelne US-Aktien seit 1926 tatsächlich geschaffen haben. Das Ergebnis ist ungewöhnlich deutlich: Der langfristige Vermögenszuwachs des amerikanischen Aktienmarkts stammt fast vollständig von einer kleinen Minderheit außergewöhnlicher Unternehmen.

Die besten rund vier Prozent der börsennotierten US-Unternehmen erklärten den gesamten Netto-Vermögenszuwachs des Marktes seit 1926. Die übrigen Aktien waren nicht alle wertlos. Viele waren solide, manche erfolgreich, manche schwach, manche verschwanden. Aber als Gruppe schufen sie gegenüber kurzlaufenden US-Staatsanleihen kaum zusätzlichen Vermögenswert.

Das ist der entscheidende Punkt: Der Aktienmarkt als Ganzes war sehr erfolgreich, weil ein kleiner Teil der Unternehmen extrem erfolgreich war. Ein breit gestreuter Investor besitzt diese wenigen Gewinner automatisch mit. Ein konzentrierter Investor muss sie vorher erkennen, halten und die vielen falschen Kandidaten vermeiden.

Rückblickend wirken große Gewinner selbstverständlich. Vorab sind sie es nicht.

Für Unternehmerfamilien ist dieser Befund besonders wichtig. Ein einzelnes Unternehmen kann die Quelle eines großen Vermögens sein. Dasselbe Unternehmen kann später die größte Bedrohung für dieses Vermögen bleiben, wenn zu viel Kapital, zu viel Identität und zu viel Zukunft daran gebunden bleiben.

Vermögenserhalt verlangt deshalb keinen Bruch mit der eigenen Geschichte. Er verlangt Abstand zu ihr. Die Erfolgsgeschichte des Aufbaus darf nicht ungeprüft zur Anlagestrategie der nächsten Generation werden.

Das alte Muster: Drei Generationen

Für dieses Muster gibt es alte Formeln. Otto von Bismarck wird der Satz zugeschrieben: „Die erste Generation schafft Vermögen, die zweite verwaltet es, die dritte studiert Kunstgeschichte und die vierte verkommt.“ Das angloamerikanische Sprichwort sagt es knapper: „From rags to riches and back again in three generations.“

Auch im arabischen Raum gibt es eine häufig erzählte Variante: Der Großvater ritt auf dem Kamel, der Vater ebenfalls, der Sohn fährt Mercedes, der Enkel Land Rover — und der Urenkel sitzt wieder auf dem Kamel. Die genaue Zuschreibung ist unsicher. Der Gedanke ist trotzdem stark, weil er dieselbe Erfahrung in einer anderen Bildwelt beschreibt: Aufbau, Wohlstand, Gewöhnung, Verlust.

Solche Sätze ersetzen keine Daten. Sie beschreiben ein Muster, das viele Kulturen beobachten: Vermögen wird geschaffen, dann verwaltet, dann als selbstverständlich erlebt. Genau dort beginnt das Risiko.

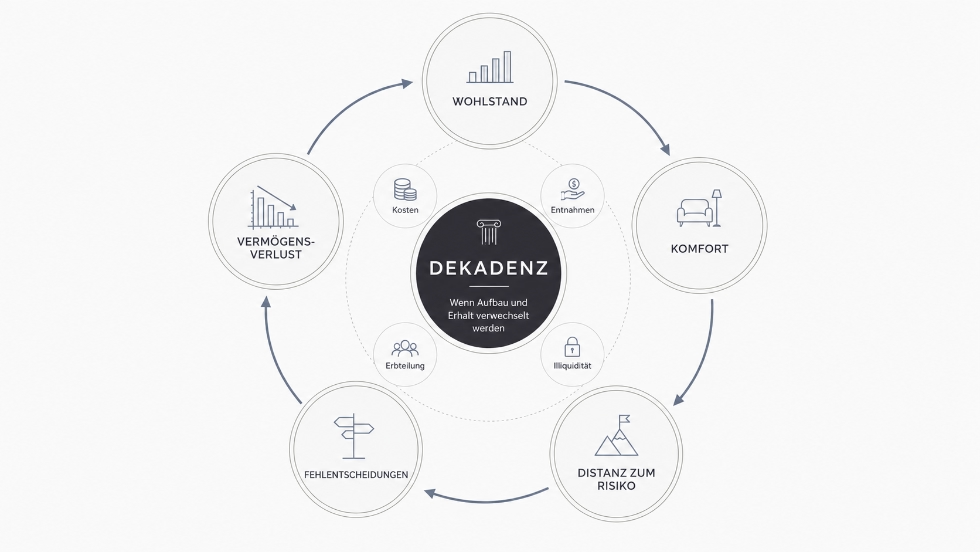

Alexander Demandt hat für historische Niedergangsprozesse einen Begriff geschärft, der hier hilfreich ist: Dekadenz. Gemeint ist nicht bloß Luxus oder Verschwendung. Gemeint ist ein Zustand, in dem äußere Formen noch bestehen, während die innere Tragkraft nachlässt.

Die Institution, der Name, das Haus, die Rituale und der Rang sind noch sichtbar. Aber die Fähigkeit, Risiko zu tragen, Entscheidungen zu treffen und Substanz zu erneuern, wird schwächer.

Auf Familienvermögen übertragen ist das ein präzises Bild. Die dritte Generation scheitert nicht, weil Enkel automatisch schwächer wären als Gründer. Diese Erklärung ist zu bequem. Die dritte Generation steht vor einer anderen Struktur. Sie erbt nicht nur Kapital, sondern auch Geschichte, Erwartungen, Rollen, Familienstämme und Symbole. Das Vermögen ist nicht mehr nur wirtschaftliche Ressource. Es ist Herkunft.

Darin liegt die psychologische Spannung. Das ursprüngliche Unternehmen, die Immobilie oder die Branche steht für Kompetenz, Status, Erinnerung und Familienidentität. In der Forschung zu Familienunternehmen wird dieser nichtfinanzielle Wert als „socioemotional wealth“ beschrieben. Familien halten an Kontrolle, Namen, Einfluss und Tradition fest, weil diese Dinge für sie mehr bedeuten als eine reine Renditekennzahl.

Das erklärt viele Entscheidungen, die von außen unvernünftig wirken. Ein Unternehmen bleibt in der Familie, obwohl ein Verkauf wirtschaftlich sinnvoll wäre. Ein Familienmitglied erhält Verantwortung, obwohl ein externer Manager besser geeignet wäre. Eine Branche bleibt übergewichtet, weil sie zur Geschichte gehört. Diversifikation wird nicht als Risikosteuerung verstanden, sondern als Distanzierung vom Gründer.

So entsteht Dekadenz im vermögensstrategischen Sinn: nicht durch Champagner, Kunst oder schöne Häuser, sondern durch den Verlust der Fähigkeit, Vermögen als Aufgabe zu behandeln.

Thomas Manns „Buddenbrooks“, einer der großen Gesellschaftsromane der deutschen Literatur, beschreibt genau diesen Übergang. Am Anfang steht kaufmännische Disziplin. Später verschiebt sich die Aufmerksamkeit: Repräsentation, Rang, Kultur, Ermüdung, familiäre Erwartungen. Der Roman ist keine ökonomische Studie. Aber er zeigt, wie Vermögen seine tragende Haltung verliert, während Fassade, Name und Selbstbild noch eine Zeitlang bestehen bleiben.

Das ist der entscheidende Punkt. Die dritte Generation ist nicht das Problem. Das Problem ist eine Familie, die Vermögen noch als Herkunft versteht, aber nicht mehr als Verantwortung organisiert.

Vermögenserhalt über Generationen entsteht deshalb nicht durch Nostalgie. Er entsteht durch Governance, Rollenklärung, Entnahmeregeln, professionelle Führung, Diversifikation und die Bereitschaft, Familienidentität nicht mit Kapitalallokation zu verwechseln.

Die Konsequenz: Vermögenserhalt ist Strukturarbeit

Nach all diesen Beispielen bleibt keine technische Pointe, sondern eine strategische: Vermögenserhalt beginnt mit einem Rollenwechsel.

Der Aufbau großer Vermögen folgt häufig einer Logik der Konzentration. Kapital, Aufmerksamkeit, Risiko und Entscheidungskraft werden auf einen Punkt gebündelt: ein Unternehmen, eine Branche, eine Immobilienthese, ein Marktzyklus, eine technologische Entwicklung. Ohne diese Verdichtung entstehen viele große Vermögen gar nicht.

Diese Logik trägt aber nicht automatisch in die nächste Phase. Nach der Schaffung des Vermögens geht es nicht mehr darum, mit hoher Konzentration außergewöhnliche Vermögenssprünge zu erzielen. Es geht darum, bestehendes Kapital über Jahrzehnte handlungsfähig zu halten. Dafür braucht es Entnahmedisziplin, Kostenkontrolle, steuerliche Struktur, Liquidität, Diversifikation, Governance und ein klares Verständnis dafür, welches Risiko bezahlt wird — und welches nur aus Gewohnheit getragen wird.

Dabei liegt die eigentliche Schwierigkeit nicht in der Theorie. Die Theorie ist vergleichsweise einfach. Vermögen darf nicht dauerhaft von einer einzigen Prämisse abhängen. Die Umsetzung ist schwieriger, weil Familien die Logik begrenzen müssen, die sie reich gemacht hat.

Das wirkt emotional schnell wie Distanz zur eigenen Herkunft. In Wahrheit ist es Schutz. Der Aufbau wird nicht entwertet, wenn das Vermögen danach anders strukturiert wird. Er wird ernst genommen.

Haghani und White beschreiben diesen Übergang als Wechsel vom Vermögensaufbauer zum Vermögenserhalter. Diese Rollen ähneln sich weniger, als viele Familien vermuten.

- Der Aufbau belohnt Fokus, Mut, Geschwindigkeit und die Fähigkeit, große Unsicherheit auszuhalten.

- Der Erhalt verlangt andere Qualitäten: Geduld, Begrenzung, Liquiditätsdisziplin, Kostenbewusstsein und die Bereitschaft, nicht jede attraktive Gelegenheit zu nutzen.

Das ist keine Absage an Unternehmertum. Es ist eine Absage an die Vorstellung, dass jede erfolgreiche Aufbau-Logik automatisch zur richtigen Erhaltungslogik wird. Unternehmerische Urteilskraft bleibt wichtig. Aber sie muss in eine andere Architektur eingebettet werden: Risikobudgets statt Reflexe, Governance statt Familiengefühl, Cashflow statt Prestige, Struktur statt Erinnerung.

Gerade darin liegt die Lehre der Missing Billionaires. Die Vanderbilts, Bunker Hunt, René Benko, die Forbes-400-Daten und das alte Muster der dritten Generation erzählen nicht dieselbe Geschichte, weil die Assets gleich waren. Sie erzählen dieselbe Geschichte, weil die Struktur ähnlich war: große Konzentration, starke Überzeugung, zu wenig Begrenzung und zu viel Vertrauen darauf, dass eine erfolgreiche Vergangenheit auch die Zukunft trägt.

Diese Annahme ist gefährlich.

Einmal reich, immer reich — das ist kein Naturgesetz. Es ist eine bequeme Erzählung. Vermögenserhalt entsteht nicht durch Größe, Herkunft oder Prestige. Er entsteht durch Entscheidungen, die oft unspektakulär wirken: weniger Fremdkapital, längere Laufzeiten, niedrigere Kosten, disziplinierte Entnahmen, bessere Governance, ausreichende Liquidität, breitere Risikostreuung und die Bereitschaft, eine gute Geschichte nicht mit einer guten Struktur zu verwechseln.

Der Bezug zu Whitestone liegt genau hier.

Seriöse Kapitalallokation beginnt nicht mit der Frage, welches Asset gerade attraktiv klingt. Sie beginnt mit der Frage, welche Struktur auch dann trägt, wenn die ursprüngliche Erfolgsgeschichte nicht mehr trägt.

Für uns ist das der Kern jeder Investmententscheidung. Nicht Prestige. Nicht Größe. Nicht die Hoffnung, dass ein Markt schon weiter steigen wird. Sondern Cashflow, Risikosteuerung, Liquidität, Kosten, Fremdkapital und die nüchterne Prüfung, ob ein Investment auch unter Druck noch funktioniert.

Vermögen wird durch Chancen aufgebaut. Erhalten wird es durch Struktur.