Immobilien sind keine Wertanlage. Sie sind ein Spiegel der Wirtschaft. Wer eine Immobilie als Kapitalanlage versteht, sollte deshalb nicht beim Gebäude beginnen, sondern bei der Wirtschaft, die dieses Gebäude tragen muss.

Die Favela-These

Stellen Sie sich vor, ein deutscher Bauträger entscheidet sich für ein Experiment. Er errichtet in einer der bekanntesten Favelas von Rio de Janeiro – sagen wir, in Rocinha, der größten des Landes – ein Mehrfamilienhaus nach höchstem deutschem Standard.

Die Baukosten landen bei etwa der Hälfte dessen, was dasselbe Gebäude in München oder Frankfurt kosten würde. Sagen wir: 1,2 Millionen Euro Baukosten für eine Immobilie, die in Schwabing 2,5 Millionen kosten würde.

Das Gebäude ist wunderschön, gemessen an allem, was es umgibt. Es gäbe Tausende Menschen, die gern dort einziehen würden.

Und es ist wirtschaftlich wertlos.

Nicht weil es schlecht gebaut ist. Nicht weil die Lage unattraktiv ist – Rocinha liegt erhöht, mit Blick auf den Atlantik, Minuten von Ipanema entfernt. Sondern weil die Menschen, die dort leben, keine Miete zahlen können, die auch nur annähernd die Kapitalkosten des Gebäudes decken würde. Der durchschnittliche Haushalt in Rocinha verfügt über ein Monatseinkommen von umgerechnet 300 bis 400 Euro. Eine marktgerechte Miete für dieses Gebäude läge bei 2.000 Euro aufwärts.

Diese Lücke ist keine Verhandlungssache. Sie ist strukturell, tief und dauerhaft.

Was passiert mit dieser Immobilie? Sie verfällt. Oder sie wird besetzt. Oder sie wird für einen Bruchteil ihres Herstellungswerts verkauft – an jemanden, der sie zweckentfremdet, zerstückelt oder schlicht hinnimmt als das, was sie in diesem Kontext ist: ein Kostenberg ohne Ertragsseite.

Das Gedankenexperiment klingt konstruiert. Ist es aber nicht.

Varianten davon spielen sich täglich ab – in entvölkerten ostdeutschen Kleinstädten, in südeuropäischen Dörfern, in amerikanischen Rust-Belt-Städten, wo Häuser für einen Dollar verkauft werden, weil niemand die laufenden Kosten tragen will. Die Kulisse wechselt.

Das Prinzip bleibt. Und dieses Prinzip ist fundamental: Eine Immobilie ist kein eigenständiger Wertträger. Sie ist ein Dienstleister an der Wirtschaft, die sie umgibt.

Ihre Miete, ihr Marktwert, ihre Rendite – all das sind keine inneren Eigenschaften des Gebäudes. Sie sind Funktionen der wirtschaftlichen Leistungsfähigkeit ihres Standorts. Oder wie Amerikaner schön sagen würden: „Property is a bundle of rights.“ – eine Immobilie ist ein Bündel von Rechten.

Der Wert der Immobilie sitzt nicht in der Dämmung, nicht im Grundbuch, nicht im Quadratmeter. Er sitzt in der Zahlungsfähigkeit derjenigen, die die Fläche nutzen – oder nutzen könnten.

Wer das versteht, betrachtet Immobilien anders. Nicht als Betonspeicher für Kapital, das allein deshalb als sicher gilt, weil man es anfassen kann. Sondern als das, was sie tatsächlich sind: ein Anspruch auf zukünftige wirtschaftliche Aktivität an einem bestimmten Ort.

Dieser Anspruch ist so gut oder so schlecht wie die Wirtschaft, gegen die er gestellt wird.

Die Favela lehrt uns das in seiner reinsten Form. Dort ist die Lektion unübersehbar, weil der Kontrast brutal ist. Aber dieselbe Logik gilt – leiser, langsamer, schwerer erkennbar – auch dort, wo niemand von einer Favela spricht. Auch dort, wo Immobilien seit Jahrzehnten als sichere Anlage galten und Eigentümer noch immer Preise aus einer Zeit im Kopf haben, die wirtschaftlich vielleicht nicht mehr existiert.

Bevor wir über Immobilien sprechen, müssen wir über Wirtschaft sprechen. Immer.

Das Caterer-Prinzip

Es gibt eine Branche, die dieses Prinzip besser versteht als die meisten: das Catering. Ein guter Caterer hat Küche, Personal, Ausstattung, Erfahrung. Er kann 300 Gäste gleichzeitig versorgen. Aber er verdient keinen Cent, wenn keine Veranstaltung stattfindet. Die Qualität seiner Küche ändert daran nichts. Die Anzahl seiner Mitarbeiter auch nicht. Ohne die Veranstaltung – ohne die externe wirtschaftliche Aktivität, der er seinen Dienst anbietet – ist er eine Kostenstruktur ohne Einnahmen.

Immobilien funktionieren genauso.

Ein Bürogebäude stellt Fläche bereit. Es heizt, kühlt, beleuchtet, erschließt. Es bietet den physischen Rahmen für Arbeit. Aber es erzeugt die Arbeit nicht. Es zieht keine Unternehmen an, die nicht kommen wollen. Es schafft keine Nachfrage, wo keine ist. Wenn die Unternehmen im Einzugsgebiet schrumpfen, fusionieren, abwandern oder schließen, dann leert sich das Gebäude – unabhängig davon, wie modern die Heizungsanlage ist.

Dasselbe gilt für Wohnimmobilien. Eine Wohnung ist kein Selbstläufer. Sie vermietet sich zu dem Preis, den sich die Menschen leisten können, die in der entsprechenden Wirtschaft arbeiten oder sonst irgendwie von Transferleistungen leben. Wächst diese Wirtschaft, wächst die Zahlungsfähigkeit, steigen die Mieten.

Schrumpft sie, passiert das Gegenteil – oder es entsteht politischer Druck, der das Schrumpfen per Gesetz überdeckt, ohne die Ursache zu beheben. Mietpreisbremse, Mietendeckel, Milieuschutz: alles Versuche, das Symptom zu regulieren, während die Diagnose ignoriert wird.

Die Immobilie ist der Caterer. Die lokale Wirtschaft ist die Veranstaltung.

Das klingt simpel. Es ist auch simpel. Aber es wird in der Praxis systematisch ignoriert – von privaten Käufern, die Quadratmeterpreise aus Hochzeiten prosperierender Jahrzehnte in die Zukunft extrapolieren und von zwangsläufig immer weiter steigenden Immobilienpreisen schwadronieren, von institutionellen Investoren, die Bewertungsmodelle auf historischen Cashflows aufbauen und diese mit X % jährlicher Steigerung in die Zukunft fortschreiben, von Politikern, die Wohnungsbauprogramme auflegen, ohne sich zu fragen, ob die Wirtschaft, die diese Wohnungen füllen soll, noch wächst.

Dabei gibt es einen einfachen Test für jede Due Diligence. Statt zu fragen „Was kostet diese Immobilie?“ sollte man fragen: „Welche Wirtschaft trägt diese Immobilie, und wohin entwickelt sie sich?“

Lautet die ehrliche Antwort auf die zweite Frage „schrumpfend, alternd, regulierungsbelastet, kapitalfliehend“ – dann ist die erste Frage irrelevant. Dann ist der Preis egal. Dann ist die Immobilie teuer, egal was sie kostet.

Was das für Bewertung und Investition bedeutet

Wer eine Immobilie kauft, kauft keine Steine. Er kauft eine Wette auf die wirtschaftliche Entwicklung eines Standorts und auf den Zustand der Immobilie über die nächsten zehn, zwanzig, dreißig Jahre.

Das klingt wie eine Selbstverständlichkeit. In der Praxis handeln die wenigsten danach. Stattdessen dominieren andere Kriterien die Kaufentscheidung: die Bausubstanz, die Ausstattungsqualität, die historische Preisentwicklung des Viertels, die Lage relativ zu Schulen und Nahverkehr. All das sind keine irrelevanten Faktoren – aber sie sind zweitrangig. Sie sind Attribute des Gebäudes. Das Entscheidende ist die Wirtschaft drumherum.

Drei Beispiele illustrieren diesen Punkt ohne theoretische Umwege:

Detroit, Michigan

In den 1950er-Jahren war Detroit eine der reichsten Städte der Welt. Die Automobilindustrie florierte, die Mittelklasse wuchs, Immobilienpreise stiegen. Wer damals in Detroit kaufte, kaufte in eine pulsierende, wachsende Wirtschaft. Was folgte, ist bekannt: Deindustrialisierung, Bevölkerungsrückgang, Stadtzerfall. Heute werden Häuser in bestimmten Stadtteilen für wenige Tausend Dollar verkauft – nicht, weil sie schlecht gebaut sind, sondern weil die Wirtschaft, die ihren Wert trug, nicht mehr existiert. Der Caterer sitzt ohne Veranstaltung da.

Ostdeutsche Mittelstädte

Nach der Wiedervereinigung wurde massiv in Wohnraum investiert – Modernisierung, Neubau, Aufwertung ganzer Quartiere. In vielen Städten sind die Gebäude heute in gutem Zustand. Und trotzdem stehen Wohnungen leer, werden Mieten subventioniert, werden Häuser abgerissen – weil Bevölkerung und Wirtschaftsleistung weggebrochen sind. Görlitz, Bitterfeld, Teile von Magdeburg: physisch saniert, wirtschaftlich ausgeblutet.

Der amerikanische Rust Belt

Pittsburgh, Cleveland, Gary – Städte, die auf Stahl, Kohle und Schwerindustrie gebaut wurden. Als diese Industrien verschwanden, folgte der Immobilienmarkt. Nicht sofort. Nicht dramatisch. Aber unaufhaltsam. Rückläufige Bevölkerung, sinkende Kaufkraft, steigende Leerstände – ein langsamer Prozess, der sich über Jahrzehnte entfaltet, aber am Ende denselben Befund ergibt wie die Favela:

Ein Gebäude ohne wirtschaftliche Trägerstruktur ist kein Asset. Es ist eine Verbindlichkeit.

Austin, Texas

Vor zwanzig Jahren eine beschauliche Universitätsstadt. Dann Technologieinvestments, Unternehmensansiedlungen, Bevölkerungszuzug – und Immobilienpreise, die sich in einem Jahrzehnt verdreifacht haben. Nicht weil die Häuser plötzlich besser gebaut wurden. Sondern weil die Wirtschaft dahinter explodiert ist.

Tampa, Florida

Noch vor fünfzehn Jahren war Tampa eine B-Stadt. Günstig, warm, ohne das Glamour-Kapital von Miami, ohne die Technologiedichte von Austin. Dann passierte etwas, das Stadtentwickler nicht planen können: eine Wirtschaft, die anzog. Gesundheitswesen, Finanzdienstleistungen, Logistik, Verteidigung – Tampa wurde zum Knotenpunkt für Branchen, die Fläche, Infrastruktur und qualifizierte Arbeitskräfte brauchen.

Die Bevölkerung der Tampa Bay Area wuchs in einem Jahrzehnt um über 20 %. Unternehmen verlegten Hauptsitze aus dem Nordosten in die Region – angezogen von keiner Einkommenssteuer, moderaten Gewerbekosten und einem Arbeitsmarkt, der sich füllte, weil Menschen aktiv zuzogen.

Multifamily-Immobilien in Tampa verzeichneten zwischen 2015 und 2023 Wertzuwächse, die in deutschen Großstädten als spekulativ gegolten hätten – und die dennoch durch reale Mieteinnahmen gedeckt waren, weil echte Mieter mit echten Einkommen in echten Jobs dahinterstanden. Der Caterer hatte nicht nur Aufträge. Er musste Kapazitäten aufbauen, um der Nachfrage gerecht zu werden.

Atlanta, Georgia

Atlanta ist vielleicht das überzeugendste Beispiel dafür, was passiert, wenn eine Stadt konsequent zur wirtschaftlichen Drehscheibe wird. Über zwanzig Fortune-500-Unternehmen haben ihren Sitz in der Metropolregion – darunter Coca-Cola, Delta Air Lines, Home Depot und UPS. Das ist das Ergebnis jahrzehntelanger wirtschaftspolitischer Entscheidungen: niedrige Unternehmenssteuern, investitionsfreundliche Regulierung, massive Infrastrukturausgaben und aggressive Ansiedlungspolitik. Die Bevölkerung der Metropolregion Atlanta hat sich seit 1980 mehr als verdreifacht. Multifamily-Immobilien in Atlanta haben reale Mieteinnahmen generiert, weil der Arbeitsmarkt wuchs, die Löhne stiegen und die Zuzügler nicht aufhörten zu kommen. Auch hier gilt: Der Caterer musste nicht auf Gäste warten. Er musste einen größeren Saal bauen.

Die Lektion für Investoren ist unangenehm präzise: Kapitalisierungsrate, Mietrendite, Leerstandsquote – all diese Kennzahlen sind rückwärtsgewandte Proxies für die Gesundheit einer lokalen Wirtschaft. Sie messen, was war. Wer Kapital anlegt, braucht eine Einschätzung zu dem, was kommt. Und das erfordert keine Immobilienanalyse. Es erfordert eine Wirtschaftsanalyse.

Die Frage, die sich daraus ergibt, ist unbequem – aber sie muss gestellt werden: Was kommt für Deutschland?

Deutschland als Makro-Fallstudie – Zustandsanalyse

Das Wirtschaftswunder und seine stille Bedingung

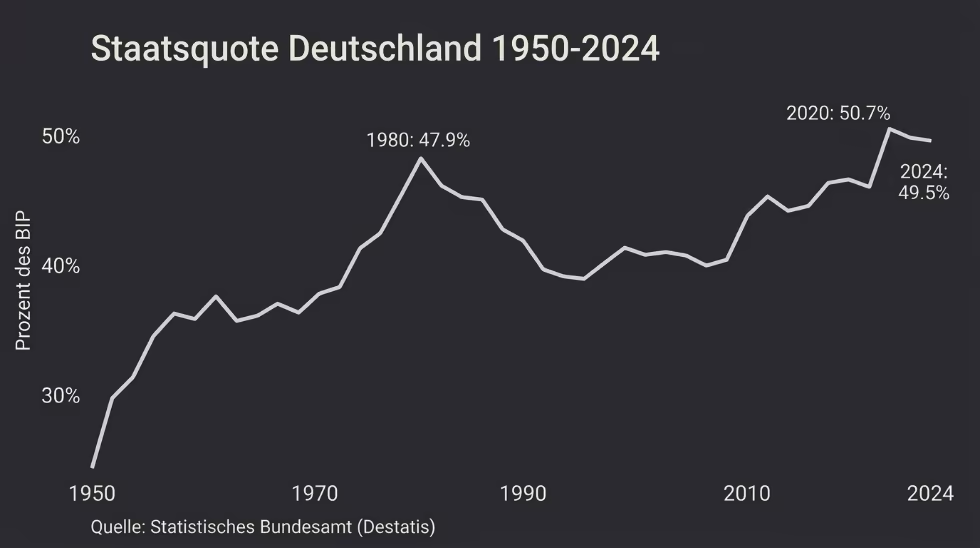

Nach 1945 war Deutschland tatsächlich ein Wunder. Aus Trümmern wurde in wenigen Jahrzehnten eine der produktivsten Volkswirtschaften der Welt. Was dabei selten diskutiert wird: Die Staatsquote lag in den 1950er-Jahren unter 30 %. Das Wachstum kam aus dem privaten Sektor.

Ab den 1970ern änderte sich das – graduell, aber konsequent. Neue Transfersysteme, ausgeweitete Rentenansprüche, wachsende Bürokratie. Die Staatsquote kletterte auf über 45 %. Man reagierte auf Strukturbrüche mit mehr Staat.

Die Wiedervereinigung: Wachstum auf Pump

Der Immobilienboom der frühen 1990er war real – aber zu einem erheblichen Teil staatlich finanziert. Westdeutsche Transfers in die neuen Bundesländer summierten sich bis heute auf über zwei Billionen Euro.

Wo kein nachhaltiges wirtschaftliches Fundament entstand, folgte der Kater: Leerstand, Abwanderung, Immobilienwerte im freien Fall. Der Caterer hatte aufgebaut – für eine Veranstaltung, die nie stattfand.

Die Agenda 2010: Die letzte echte Strukturreform

Schröder riskierte politisch Kopf und Kragen – und der Arbeitsmarkt reagierte. Das Jahrzehnt von 2005 bis 2015 gilt seither als Erfolgsmodell. Aber nüchtern betrachtet: Ein Teil war strukturell, ein Teil war Glück.

China kaufte Maschinen, russisches Gas subventionierte die Industrie still und effektiv, die EZB hielt die Zinsen niedrig. Die Energieabhängigkeit von Russland galt nicht als Risiko – sondern als Geschäftsmodell.

Die Energiepolitik als industriepolitischer Selbstmord

Kein Faktor hat die deutsche Industrie so fundamental beschädigt. Industriestrompreise stiegen strukturell, Atomkraftwerke wurden abgeschaltet, die Lücke mit russischem Gas gefüllt. Als diese Brücke 2022 wegfiel, standen Unternehmen mit Preisen von 15–20 Cent pro Kilowattstunde da – zwei- bis dreimal so hoch wie in den USA.

BASF reduziert Tausende Stellen in Ludwigshafen und investiert stattdessen in Louisiana. Aluminiumhütten sind nahezu verschwunden. Thyssen-Krupp diskutiert Werksschließungen. Das ist kein Zyklus. Das ist struktureller Rückbau – Werk für Werk.

Für Immobilien ist die Konsequenz direkt: Keine Industrie, keine Industriejobs. Keine Jobs, weniger Kaufkraft. Weniger Kaufkraft, sinkende Mieten oder steigender Leerstand. Das ist nicht abstrakt. Das ist Ludwigshafen. Das ist das Ruhrgebiet.

Das verlorene Jahrzehnt

Nach 2015 keine weitere Strukturreform. Stattdessen: Rente mit 63, Mütterrente, Bürgergeld, Regulierungsexpansion. Die Staatsquote stieg – und mit ihr die implizite Botschaft: Der Staat organisiert das. Der Markt ist das Problem.

Deutschland verzeichnete 2023 und 2024 zwei aufeinanderfolgende Jahre mit negativem Wirtschaftswachstum. Die Industrieproduktion liegt unter dem Niveau von 2018. Unternehmensinsolvenzen erreichten 2024 den höchsten Stand seit zwanzig Jahren.

Was als Stabilität galt, war zu wesentlichen Teilen billiges russisches Gas. Diese versteckte Subvention ist weg. Und mit ihr ein Teil des Fundaments, auf dem deutsche Immobilienwerte der letzten Jahrzehnte standen.

Was das für Immobilien bedeutet

Wenn Energiepolitik Industrie vertreibt, Demografie die Nachfragebasis schrumpft und Regulierung Kapital abschreckt, verändert sich das Fundament, das deutsche Immobilien trägt. Nicht schlagartig. Aber unaufhaltsam.

Bevor es um Mietpreise und Leerstand geht, muss ein Thema auf den Tisch, das in der deutschen Immobiliendiskussion systematisch ausgeblendet wird: der Zustand der öffentlichen Finanzen.

Die offizielle Staatsverschuldung liegt bei rund 2,6 Billionen Euro – knapp 64 % des BIP. Klingt moderat. Ist es nicht, sobald man die implizite Verschuldung hinzurechnet: die Versprechen, die der Staat gemacht hat, ohne dafür Rücklagen zu bilden. Der Bund schießt der gesetzlichen Rentenversicherung bereits jährlich über 100 Milliarden Euro zu – ein Viertel des Bundeshaushalts. Das System, das in den 1950ern auf sechs Beitragszahler pro Rentner ausgelegt war, läuft heute auf unter zwei zu. Die gesetzliche Krankenversicherung ist in derselben Lage.

Addiert man implizite Verbindlichkeiten aus Renten-, Kranken- und Pflegeversicherung zu den expliziten Schulden, kommen Ökonomen auf sechs bis acht Billionen Euro – das Zwei- bis Dreifache des deutschen BIP.

Es gibt, nüchtern betrachtet, drei Auswege – keiner davon angenehm:

- Leistungskürzungen: Renten sinken real, Krankenleistungen werden rationiert. Kaufkraft älterer Bevölkerungsschichten schrumpft. Die Nachfrage nach Wohnraum im mittleren Segment sinkt.

- Steuererhöhungen: Mehr Abgaben auf Kapital, Immobilien, Erbschaften. Mobiles Kapital verlässt das Land. Immobilienbesitz wird zum Zielobjekt – weil er nicht fliehen kann.

- Inflation: Sachwerte schützen nur dann, wenn Mieteinnahmen mithalten. In einem Umfeld sinkender Kaufkraft, stagnierender Löhne und regulierter Mietmärkte ist das nicht garantiert.

Es gibt kein Szenario, in dem Deutschlands Staatsfinanzlage ohne Konsequenzen für Immobilienbesitzer bleibt. Viele deutsche Immobilien sind teurer, als ihre wirtschaftliche und fiskalische Basis heute rechtfertigt. Die Korrektur kommt nicht als Crash. Sie kommt als langsames Anpassen von Erwartungen an eine Realität, die längst eingetreten ist.

Europa im gleichen Muster – mit Ausnahmen

Frankreich

Frankreich kämpft mit einer Staatsquote von über 57 % des BIP. Die wirtschaftliche Dynamik konzentriert sich auf Paris und wenige weitere Metropolen, während weite Teile des Landes strukturell abgehängt sind – was sich in Immobilienmärkten manifestiert, die zwischen spekulativ überhitzten Ballungsräumen und wertlosen Flächen in der Provinz pendeln.

Südeuropa

Spanien, Italien, Griechenland und Portugal werden von touristischer Nachfrage und ausländischem Kapital überlagert, sodass die strukturelle Schwäche der einheimischen Wirtschaft im Immobilienmarkt kaum sichtbar ist. Wenn dieses externe Kapital sich zurückzieht, fällt die Maske.

Vereinigtes Königreich

London bleibt ein globaler Finanzplatz mit entsprechend überhitztem Immobilienmarkt, während weite Teile des Landes wirtschaftlich stagnieren. Die Lücke zwischen dem, was London kostet, und dem, was der Rest des Landes tragen kann, ist so groß wie selten zuvor.

Polen

Warschau und die großen Metropolen erleben seit Jahren reales Wirtschaftswachstum, Lohnsteigerungen, Unternehmensansiedlungen und demografische Stabilität. Immobilienpreise steigen dort nicht wegen Spekulation, sondern weil eine wachsende, sich modernisierende Wirtschaft mehr und bessere Fläche nachfragt. Der Caterer hat Aufträge. Viele davon.

Irland

Die Niedrigsteuerstruktur hat amerikanische Technologiekonzerne angezogen, die echte Arbeitsplätze mit echten Gehältern geschaffen haben. Dublin ist teuer – und es gibt eine wirtschaftliche Begründung dafür.

Der Vergleich mit dem US-Sunbelt drängt sich auf. Tampa, Austin, Nashville, Raleigh – Städte, die in den letzten zehn bis fünfzehn Jahren Bevölkerung, Unternehmen und Kapital angezogen haben, ohne sich durch Regulierung, hohe Steuern oder Energiekosten selbst zu behindern.

Immobilienpreise dort spiegeln eine wirtschaftliche Realität wider, die sich im Aufwärtstrend befindet.

Das ist kein Zufall. Das ist die direkte Konsequenz des Catererprinzips: Die Veranstaltung läuft. Der Saal ist voll.

Europa kann das auch. Es kann es nur nicht dort, wo die Politik die Rahmenbedingungen so gesetzt hat, dass Kapital lieber woanders hingeht.

Kapital folgt Realität

Es gibt eine Frage, die sich jeder Investor stellen muss, bevor er eine Immobilie kauft. Nicht: „Ist das Objekt gut?“ Nicht: „Wie war die historische Preisentwicklung?“ Nicht: „Hat mein Nachbar damit Geld verdient?“

Die Frage lautet: In welche Wirtschaft investiere ich – und wohin entwickelt sie sich?

Kapital, das in eine schrumpfende Wirtschaft investiert wird, trägt das volle Downside-Risiko dieser Wirtschaft. Es gibt keine Bauqualität, die das abfedert. Es gibt keinen Energieausweis, der dagegen immunisiert. Es gibt keine Lage, die dauerhaft attraktiv bleibt, wenn die Wirtschaft drumherum kleiner wird.

Diversifikation – aber richtig verstanden

Diversifikation bedeutet im Immobilienkontext für viele deutsche Investoren: mehrere Objekte in mehreren deutschen Städten. Berlin, München, Hamburg, Frankfurt, vielleicht noch Leipzig. Das fühlt sich diversifiziert an. Es ist es nicht.

Wer zwanzig Objekte in Deutschland besitzt, hat zwanzig Wetten auf dieselbe Volkswirtschaft platziert – mit denselben strukturellen Risiken, denselben fiskalischen Problemen, denselben demografischen Trends und derselben Energiepolitik. Das ist Streuung innerhalb eines Risikos, nicht Streuung des Risikos selbst.

Echte Diversifikation bedeutet etwas anderes. Sie bedeutet, Kapital in Wirtschaftsräume zu lenken, die unterschiedliche Entwicklungsrichtungen haben – die nicht von denselben politischen Entscheidungen, denselben Sozialsystemen und denselben Energiemärkten abhängig sind.

Diversifikation hat auch mit dem Währungsraum zu tun, in dem investiert wird. Wer 90 % seiner Anlagen in Euro hält, ist nicht diversifiziert.

Was folgt daraus konkret

- Wirtschaftliche Fundamentaldaten müssen vor Immobiliendaten kommen. BIP-Wachstum, Beschäftigungsentwicklung, Unternehmensansiedlungen, demografische Prognosen, Staatsschuldenquoten und Energiepreisstrukturen sind die eigentlichen Bewertungsparameter.

- Geografische Diversifikation reduziert echtes Risiko. Wer einen Teil seines Immobilienkapitals in Märkten anlegt, die strukturell wachsen – durch private Wirtschaftsaktivität, nicht durch staatlich subventioniertes Scheinwachstum – legt nicht alle Eier in denselben fiskalischen, demografischen und energiepolitischen Korb.

- Es lohnt sich, den Blick zu heben. Europa ist nicht die Welt. Der US-Sunbelt und ausgewählte mittelosteuropäische Märkte zeigen, wie sich Immobilienpreise verhalten, wenn sie von echter privater Nachfrage getragen werden.

Der deutsche Investor, der gewohnt ist, ausschließlich im eigenen Markt zu denken, betrachtet das oft als exotisch. Es ist es nicht. Es ist das, was institutionelle Investoren weltweit seit Jahrzehnten tun: Kapital dorthin lenken, wo die wirtschaftlichen Rahmenbedingungen stimmen.

Die Schlussfolgerung

Die Favela bleibt eine Favela, egal wie schön das Haus ist. Aber das Gegenteil gilt genauso: Eine pulsierende, wachsende, fiskalisch gesunde Wirtschaft macht aus einem durchschnittlichen Gebäude ein starkes Investment – weil die Mieter da sind, weil sie zahlen können, weil die Wirtschaft, die sie trägt, morgen größer ist als heute.

Wer Immobilien als Kapitalanlage ernst nimmt, kommt an dieser Frage nicht vorbei: In welche Wirtschaft investiere ich – und was passiert mit ihr in den nächsten zehn, zwanzig, dreißig Jahren?

Die entscheidende Frage ist nie das Haus. Sie ist immer die Veranstaltung.