Das Ergebnis der jüngsten nordrhein-westfälischen Kommunalwahlen war ein deutliches Signal. Dass die SPD dort massiv an Zustimmung verlor, lag weder an mangelnder Kommunikation noch am Personal, sondern an einer wirtschaftspolitischen Positionierung, die den ökonomischen Realitäten des Standorts nicht mehr standhält. Doch statt einer inhaltlichen Kurskorrektur folgt die Reaktion einem bekannten Muster: Die Forderungen nach weitreichenden Umverteilungsprogrammen, höheren Spitzensteuersätzen und der Abschöpfung sogenannter „Übergewinne“ werden lauter. Dies ist kein politischer Zufall. Es ist das Symptom einer steuerpolitischen Debatte in Deutschland, die sich zunehmend im moralischen Raum bewegt – und den ökonomischen verlassen hat.

„Die Reichen zahlen nicht genug“ – ein Satz, der sich gut anfühlt, aber wenig erklärt

Die Forderungen sind bekannt: Spitzensteuersätze rauf, Kapitaleinkommen stärker belasten, Erbschaften endlich ‚richtig‘ besteuern, ‚Übergewinne‘ abschöpfen. Begriffe, die politisch funktionieren, weil sie Empörung kanalisieren. Ökonomisch sind sie erheblich schwieriger zu handhaben.

Betrachten wir das Konstrukt des „Übergewinns“: Im politischen Sprachgebrauch ist dies ein Gewinn, der schlicht als zu hoch empfunden wird. Im wirtschaftswissenschaftlichen Sinne ist dieser Begriff schlichtweg nicht existent.

Märkte erzeugen keine „normalen“ Gewinne auf Abruf. Sie erzeugen Renditen als Prämie für eingegangenes Risiko, kluge Kapitalallokation, Marktnachfrage und präzises Timing. Eine Steuer auf wirtschaftliche Ergebnisse, die ex post als „zu gut“ bewertet werden, ist de facto eine Strafsteuer auf erfolgreiche Investitionsentscheidungen. Das Resultat ist absehbar: Es dämpft die Bereitschaft für das nächste Investment. Wer definiert, was „gerecht“ ist, und wer zieht die Grenze? Diese Fragen werden in der aktuellen Debatte konsequent ausgeblendet – weil die mathematischen Antworten unbequem wären.

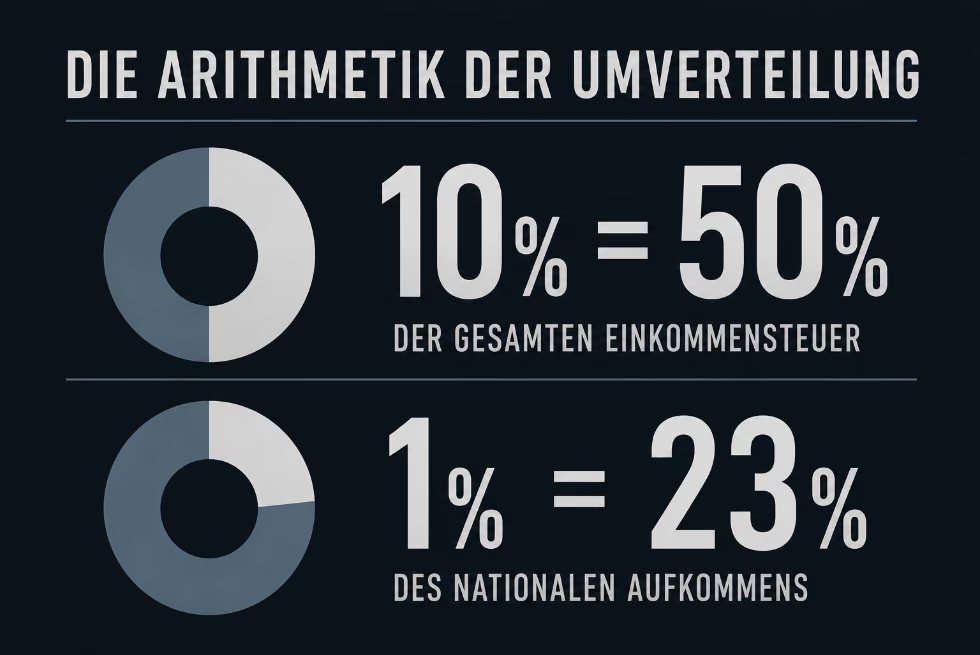

Die Arithmetik der Umverteilung: Wer zahlt wirklich?

Deutschland verfügt über eines der progressivsten Steuersysteme innerhalb der OECD. Das ist keine politische These, sondern messbare Realität.

Ein Blick auf die Daten des Bundesfinanzministeriums zeigt die tatsächliche Lastenverteilung: Die oberen 10 Prozent der Einkommensbezieher tragen mehr als 50 Prozent der gesamten Einkommensteuereinnahmen.

Das oberste Prozent – das rund 12 Prozent der Gesamteinkommen erzielt – finanziert allein etwa 23 Prozent des nationalen Aufkommens. Die Schlussfolgerung daraus ist mathematisch eindeutig: Umverteilung findet in Deutschland bereits statt. Massiv, strukturell und dauerhaft.

Wer vor diesem Hintergrund weitere Belastungen für Leistungsträger fordert, muss eine zentrale ökonomische Frage beantworten: Was genau hat die bisherige, umfassende Umverteilung bewirkt – und warum sollte eine Intensivierung derselben Mechanik plötzlich zu besseren gesamtwirtschaftlichen Ergebnissen führen? Diese kausale Erklärung bleibt die aktuelle Debatte vollständig schuldig.

Der Systemvergleich: Steuerlast in den USA vs. Deutschland

Ein analytischer Vergleich beider Steuersysteme (auf Bundesebene) liefert ein eindeutiges empirisches Bild: Während die USA Anreize für Kapitalaufbau und Investitionen setzen, fokussiert sich Deutschland auf frühe und weitreichende Abschöpfung.

Einkommensteuer

Der US-Spitzensteuersatz liegt auf Bundesebene bei 37 Prozent und greift für Singles erst ab einem zu versteuernden Einkommen von 626.350 US-Dollar. In Deutschland schlägt der Spitzensteuersatz von 42 Prozent bereits ab einem zu versteuernden Einkommen von lediglich 66.761 Euro zu. Die deutsche Steuerprogression entzieht der privaten Kapitalbildung somit signifikant früher die notwendige Liquidität.

Kapitalertragssteuer & Vorabpauschale

Langfristige Kapitalgewinne (Long-Term Capital Gains) werden in den USA, abhängig vom Gesamteinkommen, mit 0, 15 oder 20 Prozent besteuert – zuzüglich einer Net Investment Income Tax (NIIT) von 3,8 Prozent bei sehr hohen Einkommensklassen. Dem steht die deutsche Abgeltungsteuer mit pauschal 25 Prozent zuzüglich Solidaritätszuschlag gegenüber.

Doch der eigentliche strukturelle Nachteil Deutschlands liegt im Liquiditätsentzug: Durch Instrumente wie die Vorabpauschale besteuert der deutsche Fiskus bei Anlagevehikeln sogar nicht realisierte Buchgewinne.

Ein Vorgang, der den Zinseszinseffekt massiv ausbremst, während das US-System (etwa durch Abschreibungsmöglichkeiten im Immobilienbereich) gezielt auf Steuerstundung (Tax Deferral) und thesaurierendes Wachstum setzt.

Unternehmensbesteuerung

Die US-Bundeskörperschaftsteuer (Corporate Tax) verharrt bei international wettbewerbsfähigen 21 Prozent. In Deutschland summiert sich die Belastung aus Körperschaft- und Gewerbesteuer schnell auf rund 30 bis 32 Prozent. Wer Kapital strategisch allokiert, hat hier einen klaren mathematischen Arbitrage-Vorteil vor Augen.

Der entscheidende Vorbehalt: Die Geografie der Steuerlast

Diese fiskalischen Zahlen bilden primär die US-Bundesebene ab. Zwar erheben einige US-Bundesstaaten zusätzliche Steuern (State Taxes), doch genau hier entfaltet sich die eigentliche Kapitalallokations-Strategie: In wirtschaftlich stark wachsenden Sunbelt-Staaten wie Texas oder Florida liegt die Einkommensteuer auf Staatenebene bei null Prozent. Die Steuerlast lässt sich durch geografische Zielgenauigkeit also nicht nur vergleichen, sondern aktiv auf ein Minimum reduzieren.

Der strategische Hebel für DACH-Investoren: Steuerstruktur und Preferred Return

Was in der deutschen Steuerdebatte systematisch ausgeblendet wird: Die vorteilhaften US-Steuersätze und Marktstrukturen sind keine theoretischen Größen. Sie sind durch intelligente Kapitalallokation für deutsche und europäische Investoren direkt nutzbar – völlig legal, transparent und politisch gewollt.

Wer als Investor aus dem DACH-Raum über spezialisierte Vehikel in US-Immobilien investiert, nutzt drei entscheidende strukturelle Hebel:

Die Cashflow-Priorität (Preferred Return)

Während viele europäische Fondsmodelle hohe Managementgebühren zulasten der initialen Rendite priorisieren, dominiert bei professionellen US-Strukturen die Vorabvergütung (Preferred Return). Der Investor erhält zwingend die ersten Auszahlungen aus dem Cashflow (oftmals 6 bis 8 Prozent p.a.), bevor der Initiator (Sponsor) überhaupt an den Gewinnen partizipiert. Ein systemischer Vorteil, der ein kompromissloses Alignment of Interests erzwingt.

Der steuerliche Schutzschild (Depreciation & DBA)

Durch die besonderen Abschreibungsregelungen im US-Steuerrecht bleiben laufende Investmenteinkommen aus Immobilien über Jahre hinweg faktisch steuerfrei. Erst bei einem späteren Verkauf (Exit) fällt auf US-Bundesebene eine Steuer von maximal 23,8 Prozent an. Durch die klaren Bestimmungen im Doppelbesteuerungsabkommen (DBA) zwischen den USA und Deutschland wird dieses Einkommen in der Heimat von der Besteuerung freigestellt und unterliegt lediglich dem Progressionsvorbehalt.

Die Generationen-Strategie (1031 Exchange & Step-Up)

Wir begannen diesen Text mit der aktuellen politischen Forderung nach schärferen Erbschaftsteuern in Deutschland. Das US-System liefert hierzu den maximalen strategischen Kontrast: Instrumente wie der „1031 Exchange“ erlauben es, Verkaufserlöse aus Immobilien theoretisch unendlich oft steuerfrei in neue Objekte zu rollieren (Tax Deferral). Gepaart mit dem „Step-Up in Basis“ beim Generationenwechsel ist der steueroptimierte Aufbau von familiärem Dynastie-Vermögen hier keine Gesetzeslücke, sondern das bewusste Design des Kapitalmarktes.

Die Logik der Kapitalflucht: Ein verhaltensökonomisches Bild

Man kann diese steuerpolitische Dynamik auf ein simples, aber treffendes verhaltensökonomisches Modell reduzieren:

Wenn ein Gast an einem Tisch bereits mehr als die Hälfte der Gesamtrechnung für alle Anwesenden übernimmt und ihm als Reaktion erklärt wird, sein Beitrag sei moralisch unzureichend und müsse zwingend erhöht werden, ist die Konsequenz absehbar.

Er wird sich nicht auf eine moralische Diskussion einlassen – er wird bei der nächsten Einladung schlichtweg das Lokal wechseln. Was im gesellschaftlichen Alltag als toxisch und unlogisch erkannt würde, wird in der deutschen Steuerpolitik als „Gerechtigkeit“ verkauft.

Die Realität aber bleibt dieselbe: Kapital und Leistungsträger diskutieren nicht endlos über Moral. Sie verlassen das Restaurant.

Sie verlagern ihre Ressourcen in Jurisdiktionen, die wirtschaftliche Leistungsfähigkeit als notwendigen Treibstoff wertschätzen, statt sie als dauerhaften Verdachtsfall zu behandeln.

Fazit: Der Kampf der Mentalitäten – Umverteilung vs. Wertschöpfung

Das US-System ist kein juristischer Steuertrick, sondern das kalkulierte Ergebnis einer funktionierenden internationalen Architektur, die Investitionen bewusst anzieht.

Der fundamentale Unterschied beider Standorte liegt letztlich nicht in den Paragrafen, sondern in der ökonomischen DNA: Die deutsche Debatte behandelt privates Kapital zunehmend als Verdachtsfall und Wirtschaft als Nullsummenspiel – aus dieser Perspektive muss unternehmerischer Erfolg zwingend abgeschöpft werden, um moralische Gerechtigkeit zu erzeugen.

Das US-System hingegen betrachtet Kapital als notwendigen Treibstoff. Es bestraft den Erfolg nicht ex post, sondern incentiviert das Risiko ex ante. Es basiert auf der tiefen Überzeugung, dass eine wachsende Wertschöpfungsbasis die effektivste Form der Wohlstandssicherung ist.

Wer die Grenzbelastung über ein bestimmtes Niveau hebt, ändert nicht nur die Steuerlast – er verändert unwiderruflich Investitionsentscheidungen. Wer in Deutschland lautstark über höhere Kapitalsteuern debattiert, sollte diesen globalen Kontext kennen: Ein erheblicher Teil des Kapitals, das anderenfalls im deutschen System verbliebe, lässt sich völlig legal in ein System mit überlegener Mentalität und besseren Anreizstrukturen umleiten.

Wer dauerhaft verteilen will, muss zunächst verstehen, wo Werte entstehen – und was passiert, wenn die Standortbedingungen dafür erodieren. Für Investoren aus dem DACH-Raum, die heute über ihre Kapitalallokation nachdenken, ist dieser Mentalitätsvergleich mehr als akademisch: Er ist die Basis für konkretes, rechtlich umsetzbares Handeln.

Das ist keine rechte oder linke Position. Das ist Arithmetik.