Viele Vermögen sind breiter gestreut, als sie tatsächlich diversifiziert sind.

Sie liegen in Aktien, Anleihen, Immobilien, Bankguthaben, Lebensversicherungen, Pensionszusagen und Beteiligungen. Auf dem Papier sieht das nach Struktur aus. Nach mehreren Säulen. Nach professioneller Vermögensaufteilung.

Die eigentliche Frage beginnt aber eine Ebene tiefer:

An welchem System hängt dieses Vermögen?

Am selben Währungsraum. An denselben Banken. An derselben Rechtsordnung. An denselben steuerlichen Regeln. An denselben politischen Entscheidungen. Oft auch an derselben wirtschaftlichen Entwicklung.

Genau hier wird es für europäische Anleger unbequem. Ein Portfolio kann auf den ersten Blick solide diversifiziert wirken und trotzdem in Wahrheit stark konzentriert sein: nicht auf eine Aktie, nicht auf eine Branche, nicht auf eine Immobilie, sondern auf ein System.

Das ist keine akademische Spitzfindigkeit. Es ist eine der zentralen Fragen moderner Vermögensstrukturierung: Was heißt Diversifikation, wenn fast alle Vermögenswerte demselben rechtlichen, fiskalischen und monetären Rahmen unterliegen?

Verfügungsgewalt: Der unterschätzte Teil von Vermögen

Diversifikation wird häufig als Frage der Anlageklassen verstanden. Das ist nicht falsch. Aber es ist unvollständig. Vermögen besteht nicht nur aus Eigentumstiteln, Depotpositionen und Vertragsansprüchen. Es besteht auch aus der tatsächlichen Möglichkeit, im entscheidenden Moment darüber zu verfügen.

Der Fall Jacques Baud: ein Sonderfall, aber kein irrelevanter

Der Fall Jacques Baud zeigt, warum diese Frage nicht nur theoretisch ist. Baud, ein ehemaliger Schweizer Nachrichtendienstoffizier, wurde Ende 2025 von der Europäischen Union auf eine Sanktionsliste gesetzt. Schweizer Medien berichteten, dass seine Konten und Karten bei der UBS blockiert beziehungsweise nur noch eingeschränkt nutzbar waren. Besonders bemerkenswert: Die Schweiz hatte die zugrunde liegenden EU-Sanktionen nach diesen Berichten nicht in gleicher Weise übernommen.

Man sollte aus einem solchen Fall keine große Systemtheorie bauen. Das wäre unseriös. Aber man sollte ihn auch nicht abtun. Denn er zeigt etwas, das in vielen Vermögensplanungen zu wenig beachtet wird: Vermögen ist nicht nur eine Frage des Eigentums. Es ist auch eine Frage der Verfügungsgewalt.

Ein Bankguthaben, ein Wertpapierdepot, eine Versicherung oder eine Beteiligung kann bilanziell vorhanden sein. Entscheidend ist aber, ob Sie im relevanten Moment tatsächlich darüber verfügen können.

Wenn Sie Diversifikation ernst nehmen, müssen Sie deshalb nicht nur fragen: In welche Anlageklassen bin ich investiert? Sondern auch: In welchen Rechtsräumen, über welche Institutionen und unter welchen politischen Zugriffsmöglichkeiten liegt mein Vermögen?

Zypern 2013: als Bankguthaben plötzlich Risikokapital wurde

Zypern war kein theoretisches Szenario. Es war ein realer Stresstest innerhalb der Eurozone.

Im März 2013 wurden die beiden wichtigsten Banken des Landes, Laiki Bank und Bank of Cyprus, restrukturiert. Einlagen bis 100.000 Euro blieben grundsätzlich geschützt. Einlagen oberhalb dieser Grenze wurden jedoch nicht mehr wie normales Bankguthaben behandelt.

Sie wurden teilweise zur Sanierung der Banken herangezogen. Bei Bank of Cyprus wurden Teile ungesicherter Einlagen in Eigenkapital umgewandelt; die Bank selbst bezifferte den Anteil der betroffenen Einlagen, die im Rahmen des Bail-ins in Aktien gewandelt wurden, später auf insgesamt 47,5 Prozent.

Für vermögende Anleger ist daran nicht die zypriotische Sondersituation entscheidend. Entscheidend ist das Prinzip: Ein Bankguthaben ist kein Tresorfach. Es ist eine Forderung gegen eine Bank. Wenn diese Bank in ein Abwicklungsregime gerät, kann aus scheinbar verfügbarer Liquidität plötzlich gebundenes, gekürztes oder umgewandeltes Kapital werden.

Auch hier gilt: Man sollte aus Zypern keine einfache Panikthese ableiten. Nicht jedes Bankguthaben ist gefährdet. Nicht jede europäische Bank ist ein Zypern-Fall. Aber Zypern hat gezeigt, dass Verfügungsgewalt und Eigentumsgefühl auseinanderfallen können. Wenn Sie 500.000 Euro auf einem Konto halten, fühlt sich das liquide an. Rechtlich und wirtschaftlich sind Sie oberhalb der Einlagensicherung aber Gläubiger einer Bank.

Das ist kein Argument gegen Bankguthaben. Es ist ein Argument gegen Naivität.

Wenn Sie Diversifikation ernst nehmen, reicht es deshalb nicht, Vermögen nur auf verschiedene Anlageklassen zu verteilen. Sie müssen auch fragen: Wo liegt mein Kapital? Unter welchem Abwicklungsrecht? In welchem Währungsraum? Bei welchen Institutionen? Welche Teile meines Vermögens wären in einer Systemkrise wirklich verfügbar?

Wenn Sie diese Frage nicht stellen, verwechseln Sie Streuung mit Schutz. Diese Verwechslung ist keine Kleinigkeit. Sie entscheidet darüber, ob ein Portfolio nur ordentlich aussieht oder tatsächlich widerstandsfähiger ist.

Aus dem Sonderfall wurde ein Rechtsrahmen

Was viele damals für einen zypriotischen Sonderfall hielten, wurde später Teil eines europäischen Abwicklungsrahmens. Die Bank Recovery and Resolution Directive wurde 2014 beschlossen. In Deutschland trat das Sanierungs- und Abwicklungsgesetz zum 1. Januar 2015 in Kraft.

Die Einlagensicherung bis 100.000 Euro bleibt geschützt. Einlagen oberhalb dieser Grenze sind jedoch kein Tresorvermögen, sondern Teil der Haftungslogik einer Bank. Im Abwicklungsfall können sie, je nach Gläubigerstellung und Abwicklungsentscheidung, von einem Bail-in betroffen sein.

Zypern war deshalb nicht nur eine Ausnahme. Es war ein frühes europäisches Beispiel für eine Logik, die später in der Bankenabwicklung systematischer geregelt wurde. Die Deutsche Bundesbank beschreibt den Bail-in ausdrücklich als Instrument, mit dem Verbindlichkeiten einer Bank ganz oder teilweise herabgeschrieben oder in hartes Kernkapital umgewandelt werden können.

Was Diversifikation ursprünglich bedeutete

Diversifikation ist keine Erfindung der Finanzindustrie. Sie ist eine alte kaufmännische Einsicht: Nicht alle Eier in einen Korb zu legen, ist älter als die Finanzmathematik.

Harry Markowitz hat diese Einsicht 1952 nicht erfunden, sondern formalisiert. In seinem Aufsatz „Portfolio Selection“ zeigte er, dass ein Portfolio aus mehreren Anlagen bei gleichem erwarteten Ertrag ein geringeres Risiko tragen kann, wenn diese Anlagen nicht vollständig miteinander korrelieren. Für diese Arbeit erhielt Markowitz 1990 gemeinsam mit Merton Miller und William Sharpe den Nobelpreis für Wirtschaftswissenschaften. Die Nobel-Stiftung beschreibt seine Theorie ausdrücklich als Grundlage der modernen Portfolioauswahl.

Die Grundidee bleibt richtig. Ein Portfolio, das nur aus einer Aktie besteht, ist anfälliger als ein Portfolio aus vielen Aktien. Ein Vermögen, das nur in einer Branche liegt, ist verwundbarer als ein Vermögen, das über mehrere Sektoren verteilt ist. Ein Anleger, der ausschließlich Immobilien hält, trägt andere Klumpenrisiken als ein Anleger, der zusätzlich liquide Mittel, Unternehmensbeteiligungen und Wertpapiere besitzt.

Klassische Diversifikation reduziert Einzelrisiken. Sie schützt vor dem falschen Unternehmen, der falschen Branche, dem falschen Objekt oder dem falschen Zeitpunkt. Sie beantwortet aber nicht jede Frage.

Denn Markowitz dachte Diversifikation innerhalb eines funktionierenden Markt- und Rechtsrahmens. Seine Theorie fragt: Wie verhalten sich Anlagen zueinander? Sie fragt nicht zuerst: Unter welchem Währungsraum, unter welcher Rechtsordnung und unter welchem politischen Zugriff liegen diese Anlagen?

Genau dort beginnt heute der blinde Fleck vieler Portfolios.

Wenn Aktien, Anleihen, Bankguthaben, Versicherungen, Immobilien und Pensionszusagen alle demselben Währungsraum, denselben Institutionen und denselben politischen Entscheidungen unterliegen, entsteht eine Konzentration, die in klassischen Portfolioübersichten kaum sichtbar wird. Die Anlageklassen sind verschieden. Der Systemrahmen ist derselbe.

Das ist der Unterschied zwischen optischer Streuung und echter internationaler Vermögensdiversifikation.

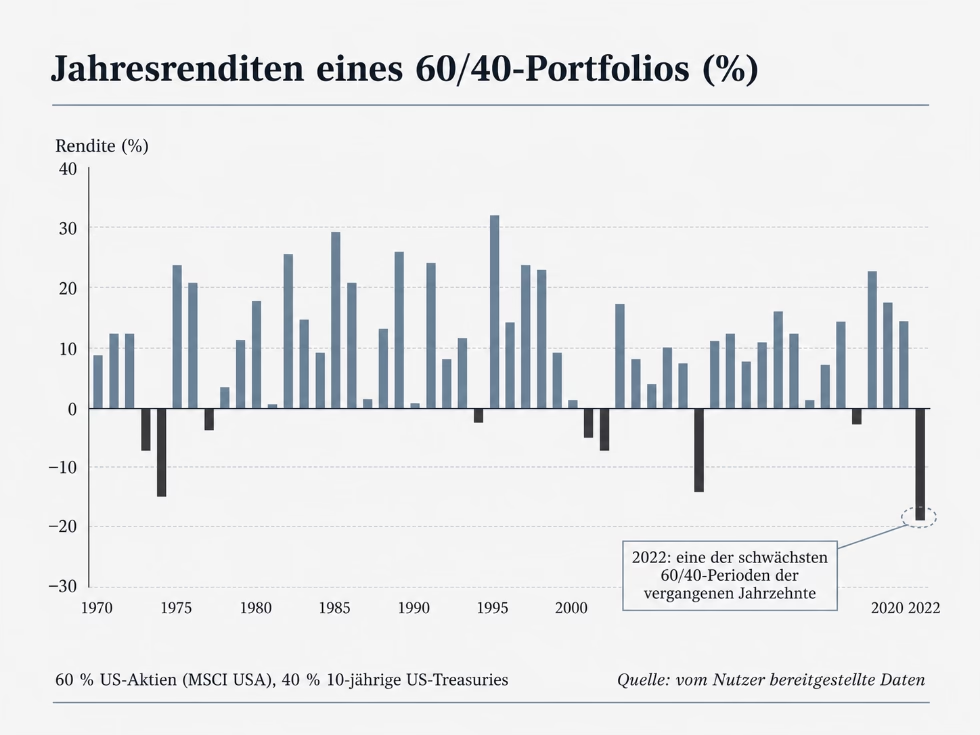

Das Jahr 2022 hat gezeigt, wie schnell gewohnte Zusammenhänge brechen können. Das klassische 60/40-Portfolio aus Aktien und Anleihen galt lange als robuste Standardarchitektur. Doch als Inflation und steigende Zinsen gleichzeitig auf Unternehmensbewertungen und Anleihekurse drückten, fielen beide Seiten des Portfolios zugleich. MSCI bezeichnete diese Phase als eine der schwächsten 60/40-Perioden der vergangenen Jahrzehnte.

Die Lehre daraus ist nicht, dass klassische Diversifikation falsch ist. Das wäre zu einfach.

Die Lehre ist präziser: Diversifikation über Anlageklassen ist notwendig, aber nicht ausreichend. Wenn Sie Vermögen langfristig schützen wollen, müssen Sie auch die tieferen Abhängigkeiten prüfen: Währung, Rechtsraum, Regulierung, Besteuerung, politische Zugriffsmöglichkeiten und die reale Wirtschaft, aus der Cashflows entstehen.

Erst dort beginnt Diversifikation, die diesen Namen verdient.

Systemrisiko erscheint in keiner schönen Portfolioübersicht

Die meisten Portfolioübersichten zeigen Anlageklassen. Aktien. Anleihen. Immobilien. Liquidität. Beteiligungen. Vielleicht noch Rohstoffe oder Private Equity.

Was sie selten zeigen, ist der gemeinsame Rahmen dahinter.

Das spezifische Risiko einer einzelnen Anlage lässt sich relativ gut streuen. Eine Firma kann scheitern. Eine Branche kann unter Druck geraten. Ein Immobilienmarkt kann überhitzen. Dagegen hilft klassische Diversifikation: mehr Unternehmen, mehr Sektoren, mehr Objekte, mehr Laufzeiten, mehr Mieter.

Systemrisiko liegt tiefer.

Es betrifft nicht die einzelne Anlage, sondern die Ordnung, in der diese Anlage existiert: Währung, Rechtssystem, Bankenstruktur, Kapitalverkehr, Eigentumsschutz, Steuerpolitik, Regulierung und politische Zugriffsmöglichkeiten.

Wenn Sie innerhalb desselben Systems breit gestreut sind, haben Sie viele Positionen. Aber nicht zwingend viele unabhängige Risiken.

Genau das zeigte sich 2022 bei russischen Vermögenswerten. Ein Anleger konnte dort Staatsanleihen, Aktien, Immobilien und Bankguthaben halten. Nach klassischer Lesart war das diversifiziert. Tatsächlich hing alles an einem gemeinsamen politischen und geopolitischen Rahmen. Als dieser Rahmen brach, half die Streuung innerhalb des Systems nur begrenzt.

Ein anderes Beispiel, näher und weniger dramatisch: Griechenland im Sommer 2015. Bankkunden konnten damals nur noch begrenzt Bargeld abheben; Überweisungen ins Ausland wurden eingeschränkt. Niemand verlor dadurch automatisch sein Eigentum. Aber die Verfügungsgewalt war zeitweise begrenzt. Das geschah innerhalb des Euro-Raums, auf Basis eines gültigen Rechtsrahmens, ohne Bail-in und ohne klassische Bankinsolvenz.

Auch staatliche Vermögensverwalter stellen diese Frage inzwischen neu. Nach dem Einfrieren russischer Zentralbankreserven im Jahr 2022 wurde Gold als Reserveanlage wieder attraktiver, gerade weil es kein Forderungsanspruch gegen eine westliche Verwahrstelle ist. Das ist kein perfekter Schutz und keine einfache Lehre. Aber es zeigt: Selbst Zentralbanken denken heute stärker über Zugriff, Verwahrung und Gegenparteirisiken nach.

Der Punkt ist nicht Russland. Der Punkt ist die Logik.

Ein Portfolio kann formal diversifiziert sein und dennoch an einer einzigen Grundannahme hängen: dass der Rechtsraum, der Währungsraum und die Institutionen, auf denen es ruht, stabil bleiben und den Zugriff auf Vermögen nicht verändern.

Diese Annahme kann richtig sein. Sie sollte aber nicht unbewusst bleiben.

Wenn Sie Diversifikation ernst nehmen, müssen Sie deshalb nicht nur prüfen, wie viele Anlageklassen Sie besitzen. Sie müssen prüfen, wie viele unterschiedliche Systeme Ihr Vermögen tatsächlich tragen.

Erst dann wird aus Streuung ein belastbares Risikokonzept.

Wie viel Ihres Vermögens hängt am selben System?

Die entscheidende Frage ist einfach. Die Antwort ist es oft nicht.

Welcher Anteil Ihres Vermögens hängt am Eurosystem?

Nicht nur Ihr Bankguthaben. Auch Aktien, Anleihen, Lebensversicherungen, Pensionszusagen, betriebliche Altersvorsorge, Immobilien, Gesellschaftsbeteiligungen und künftige Rentenansprüche.

Wenn Sie bei dieser Frage auf über sechzig Prozent kommen, sollten Sie aufmerksam werden. Nicht weil sechzig Prozent eine magische Grenze wären. Sondern weil ab diesem Punkt aus Streuung sehr schnell Konzentration wird.

In Gesprächen mit vermögenden Anlegern aus Deutschland und Österreich sehen wir häufig deutlich höhere Werte. Nicht sechzig Prozent. Eher achtzig oder neunzig.

Dann sprechen wir nicht mehr von echter internationaler Vermögensdiversifikation. Dann hängt Ihr Vermögen im Kern an einer großen gemeinsamen Annahme: dass der gleiche Währungsraum, die gleiche Rechtsordnung, die gleichen Institutionen und die gleichen politischen Entscheidungen dauerhaft tragfähig bleiben.

Sie können Aktien, Immobilien, Liquidität und Unternehmensbeteiligungen besitzen. Das wirkt breit. Aber wenn fast alles in Europa liegt, in Euro bewertet wird, europäischen Steuer- und Sozialstaaten unterliegt und von denselben politischen Entscheidungen betroffen ist, entsteht eine Konzentration, die in klassischen Vermögensübersichten kaum sichtbar wird.

Ein Eigenheim in München, eine vermietete Wohnung in Berlin, ein Depot mit europäischen Indexfonds, eine deutsche Lebensversicherung und eine betriebliche Altersvorsorge sind auf den ersten Blick unterschiedliche Vermögensbausteine. In der Tiefe tragen sie aber dieselbe institutionelle Signatur: gleicher Währungsraum, gleiche politische Grundordnung, ähnliche fiskalische Belastungen, ähnliche regulatorische Risiken.

Das ist kein Vorwurf.

Diese Struktur war über Jahrzehnte rational. Europa war stabil. Deutschland galt als verlässlich. Der Euro erschien für viele Anleger als Selbstverständlichkeit. Immobilien im eigenen Land fühlten sich sicherer an als Beteiligungen in einem fremden Rechtsraum.

Aber Stabilität der Vergangenheit ist keine Garantie für die Zukunft.

Wenn achtzig oder neunzig Prozent Ihres Vermögens am selben System hängen, ist das nicht automatisch falsch. Aber es ist auch keine echte internationale Vermögensdiversifikation.

Es ist eine große gemeinsame Annahme. Diese Annahme kann richtig sein. Sie sollte nur nicht unbewusst das Fundament Ihres gesamten Vermögens sein.

Entkopplung als Strategie

Der entscheidende Schritt ist nicht, Risiko zu vermeiden. Das wäre unmöglich.

Der entscheidende Schritt ist, Risiken voneinander zu entkoppeln.

Wenn Sie Ihr Vermögen international diversifizieren wollen, reicht es nicht, verschiedene Anlageklassen zu besitzen. Entscheidend ist, ob diese Anlagen unterschiedlichen Systemen ausgesetzt sind: unterschiedlichen Währungsräumen, unterschiedlichen Rechtsordnungen, unterschiedlichen Regulierungen, unterschiedlichen Steuerlogiken und unterschiedlichen wirtschaftlichen Entwicklungen.

Diese Entkopplung kann geografisch beginnen.

Eine US-amerikanische Wohnimmobilie in einem wachstumsstarken Markt unterliegt anderen Risiken als eine Berliner Altbauwohnung. Beide sind Immobilien. Beide können Mieterträge erwirtschaften. Beide brauchen gute Verwaltung, vernünftige Finanzierung und disziplinierte Instandhaltung. Aber sie hängen nicht am selben Mietrecht, nicht an derselben Energiepolitik, nicht an derselben Steuerlogik und nicht an derselben demografischen Entwicklung.

Genau deshalb sind sie nicht dasselbe Risiko.

Entkopplung kann auch die Jurisdiktion betreffen. Vermögen in US-amerikanischen Strukturen folgt anderen rechtlichen Regeln als Vermögen in einer deutschen GmbH, einem europäischen Wertpapierdepot oder auf einem Schweizer Bankkonto. Das bedeutet nicht: kein Risiko.

Es bedeutet: ein anderes Risiko. Für europäische Anleger ist genau das der entscheidende Punkt, weil echte Diversifikation nicht durch Risikofreiheit entsteht, sondern durch Nicht-Gleichlauf.

Auch die Art des Vermögenswerts spielt eine Rolle. Produktive Sachwerte, die laufende Cashflows generieren, verhalten sich anders als Ansprüche, deren Wert wesentlich vom Vertrauen in eine Bank, einen Staat, einen Versicherer oder ein Rentensystem abhängt.

Entkopplung ist keine Risikovermeidung.

Es geht nicht darum, kein Risiko zu haben. Es geht darum, verschiedene Risiken zu haben: Risiken, die nicht gleichzeitig eintreten, nicht aus derselben Quelle stammen und nicht von denselben politischen Entscheidungen abhängen.

Erst dann wird internationale Vermögensdiversifikation mehr als eine schöne Grafik im Vermögensreport.

Die ehrliche Antwort auf eine häufige Frage

Wenn Sie als europäischer Investor fragen, warum Sie Kapital in US-Sunbelt-Immobilien investieren sollten, lautet die ehrliche Antwort: nicht wegen der Rendite allein.

Rendite ist wichtig. Aber Rendite ohne Risikoverständnis ist nur eine Zahl auf Papier.

Der eigentliche Punkt ist ein anderes Risikoprofil.

Ein professionell strukturiertes Multifamily-Investment in Florida hängt nicht am Eurosystem. Es unterliegt nicht deutschem Mietrecht, nicht europäischen Sanierungspflichten, nicht der deutschen Energiepolitik und nicht derselben fiskalischen Logik, die europäische Immobilienbesitzer in den kommenden Jahren zunehmend beschäftigen wird.

Es hängt an einem anderen System.

Das bedeutet nicht: keine Regulierung. Das bedeutet auch nicht: keine Risiken. US-Immobilien haben eigene Risiken: Finanzierungskosten, Versicherungen, Naturereignisse, lokale Marktzyklen, Managementqualität, Instandhaltung und Exit-Liquidität.

Aber genau darin liegt der Punkt: Es sind andere Risiken.

Florida ist kein unregulierter Markt. Aber viele zentrale Fragen des Wohnmietrechts werden auf Ebene des Bundesstaats geregelt und lokalen Sonderwegen entzogen. Florida Statute § 83.425 formuliert diese Preemption ausdrücklich für Residential Tenancies und die landlord-tenant relationship.

Für Investoren bedeutet das: Das regulatorische Umfeld ist nicht risikofrei, aber klarer und weniger fragmentiert als in vielen europäischen Wohnungsmärkten.

Hinzu kommt der demografische Rückenwind. Während viele europäische Märkte mit Alterung, Regulierung und fiskalischer Belastung kämpfen, profitieren viele Sunbelt-Regionen seit Jahren von Zuzug, Haushaltsbildung und einer wirtschaftlichen Dynamik, die nicht von EU-Haushaltspolitik abhängt.

Genau an dieser Stelle setzt Whitestone Capital an. Nicht als Produktversprechen, sondern als Strukturangebot: europäischem Kapital Zugang zu einem Immobilienmarkt zu geben, der anderen Währungs-, Rechts-, Regulierungs- und Wachstumskräften folgt.

Das ist Entkopplung. Nicht perfekte Sicherheit. Nicht Schutz vor jeder Krise. Aber ein anderer Risikotyp als der, mit dem europäische Vermögen häufig bereits überladen sind.

Wenn das System, in dem der Großteil Ihres Vermögens liegt, ernsthaft unter Druck gerät, stellt sich eine einfache Frage:

Was bleibt unabhängig davon tragfähig?

Wenn Sie darauf keine überzeugende Antwort haben, brauchen Sie keine Panik. Aber Sie brauchen eine bessere Vermögensstruktur.