Fast die Hälfte der befragten Amerikaner zählt Investoren zu den wichtigsten Ursachen hoher Wohnkosten. In einer landesweiten Umfrage aus dem Jahr 2025 nannten 48 Prozent Investoren, die Wohnraum zur Gewinnerzielung kaufen, als einen wesentlichen Preistreiber.

Die Umfrage spricht allerdings von Investoren allgemein. In der öffentlichen Debatte wird daraus schnell „Wall Street“: Kleine Vermieter, lokale LLCs, Haus-Flipper und große institutionelle Plattformen werden zu einer einzigen Gruppe zusammengefasst.

Damit beginnt das Problem. Denn institutionelle Investoren sind weder für jede Entwicklung am US-Häusermarkt verantwortlich noch grundsätzlich ohne Einfluss. Entscheidend sind ihr tatsächlicher Marktanteil, ihre lokale Konzentration und ihr Geschäftsmodell.

Wir prüften elf verbreitete Behauptungen – anhand der verfügbaren Daten, ohne einfache Schuldzuweisungen und ohne institutionelle Eigentümer pauschal zu verteidigen.

Mythos 1: Institutionelle Investoren kaufen 25 Prozent aller angebotenen Häuser

Die Verwirrung beginnt bei den Begriffen: Viele verwenden „Investoren“ und „institutionelle Investoren“ austauschbar. Marktstatistiken zählen jedoch auch private Vermieter, Haus-Flipper und lokale Gesellschaften zu den Investoren. Der überwiegende Teil dieser Käufe entfällt auf kleinere Akteure – nicht auf Wall Street.

Realtor.com kommt für den Zeitraum von 2015 bis 2025 auf rund 3,0 Millionen Käufe durch kleine Investoren und etwa 660.000 Käufe durch institutionelle Investoren. Kleine Investoren kauften damit ungefähr fünfmal so viele Einfamilienhäuser wie institutionelle Käufer. Im Jahr 2025 lag ihr Anteil an den Investorenkäufen bei gut 61 Prozent; institutionelle Käufer kamen auf 7,5 Prozent.

Auch die Verkäufe gehören zum Bild: BatchData meldete für das zweite Quartal 2025, dass große Bestandshalter 5.801 Häuser verkauften und 4.069 kauften. Damit waren sie das sechste Quartal in Folge Nettoverkäufer.

Ein landesweites Kaufverbot würde institutionelle Ankäufe nahezu beenden. An der allgemeinen Knappheit und Bezahlbarkeit von Wohnraum würde es jedoch kaum etwas ändern.

Die 25-Prozent-Behauptung entsteht vor allem dadurch, dass sehr unterschiedliche Käufergruppen in einen Topf geworfen werden.

Mythos 2: Ohne institutionelle Käufer würden SFR-Mieter zu Eigentümern

Ein institutionell gekauftes Haus ist nicht automatisch ein verlorenes Eigenheim. Diese Annahme übersieht, dass der größere Teil der Investorenkäufe auf kleinere Eigentümer entfällt. Außerdem kaufen Investoren häufig Häuser, die Sanierung, Kapital und Finanzierungsspielraum erfordern – also nicht zwingend Objekte, die sofort von klassischen Eigennutzern gekauft worden wären.

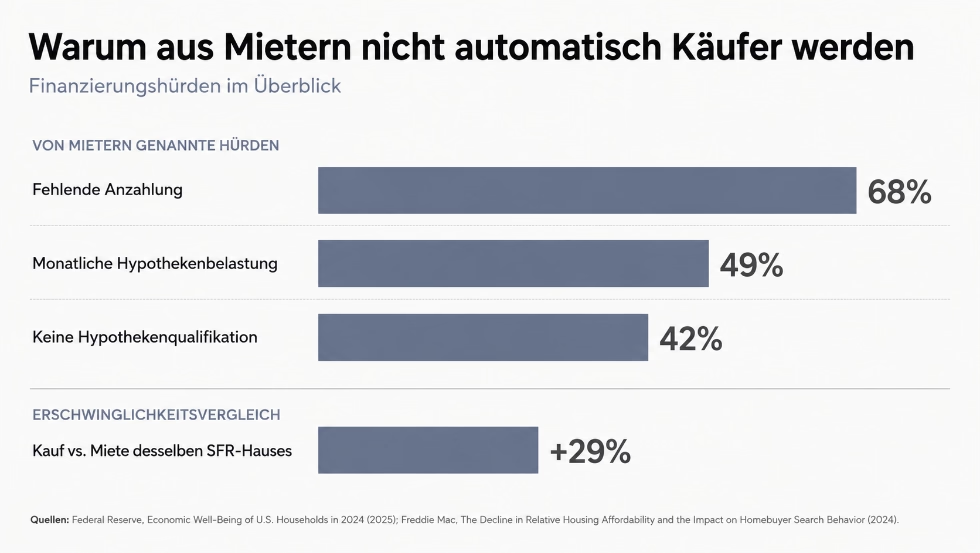

Entscheidend ist aber ein anderer Punkt: Aus einem Mieter wird nicht automatisch ein Käufer, nur weil ein institutioneller Bieter wegfällt. Für den Kauf braucht ein Haushalt Eigenkapital, Kreditwürdigkeit und genug laufendes Einkommen für Hypothek, Steuern, Versicherung und Instandhaltung.

Die Federal Reserve zeigt diese Hürden klar: 68 Prozent der Mieter nannten 2024 die fehlende Anzahlung als Grund, weiter zu mieten. 49 Prozent verwiesen auf die monatliche Hypothekenbelastung, 42 Prozent darauf, dass sie sich nicht für eine Hypothek qualifizieren.

Auch im Single-Family-Rental-Segment selbst ist der direkte Sprung ins Eigentum nicht die Regel. Eine Umfrage unter SFR-Mietern ergab, dass weniger als jeder Fünfte versuchen würde, ein Haus zu kaufen, wenn das gemietete Einfamilienhaus nicht verfügbar wäre. Viele würden stattdessen eine Wohnung mieten oder bei Familie und Freunden wohnen.

Der Zinsanstieg verschärft diese Lücke. Freddie Mac schätzte im September 2024, dass die monatliche Belastung beim Kauf desselben gemieteten Einfamilienhauses im Median 29 Prozent über der Miete gelegen hätte.

Ein Verbot institutioneller Käufer könnte einzelne Bietersituationen verändern. Es würde aber aus Mietern keine kreditfähigen Käufer machen. Der Zugang zu Wohneigentum scheitert meist nicht an einer einzelnen Käufergruppe, sondern an Preisen, Finanzierung und Eigenkapital.

Mythos 3: Institutionelle Käufer treiben die Hauspreise nach oben

Institutionelle Käufer können Preise beeinflussen. Jeder zusätzliche Käufer wirkt in einem knappen Markt. Die Frage ist aber nicht, ob es einen Effekt gibt. Die Frage ist, ob institutionelle Investoren der zentrale Grund für hohe Hauspreise sind.

Dafür gibt es wenig belastbare Hinweise. Freddie Mac führte den starken Preisanstieg nach der Pandemie vor allem auf niedrige Hypothekenzinsen, zu wenig Angebot, demografische Nachfrage und Wanderung in bereits angespannte Märkte zurück. Investoren gehörten nicht zu den wichtigsten Treibern.

Das entlastet institutionelle Käufer nicht vollständig. Joshua Coven findet messbare Preiseffekte dort, wo institutionelle Investoren besonders aktiv waren. Genau darin liegt die saubere Einordnung: Der Effekt ist real, aber nicht landesweit der Haupttreiber.

Auch die Zeit nach der Finanzkrise zeigt, wie stark der Kontext zählt. Damals kauften institutionelle Investoren viele notleidende Häuser in Märkten, in denen private Käufer fehlten. Die Philadelphia Fed beschreibt für 2007 bis 2014, dass diese Käufe die lokale Preiserholung unterstützten, zugleich aber die Wohneigentumsquote belasteten.

Der faire Befund lautet deshalb: Institutionelle Käufer können lokale Preiseffekte auslösen. Die breitere Erklärung für hohe Hauspreise bleibt aber knapper Wohnraum, teure Finanzierung und starke regionale Nachfrage.

Mythos 4: Institutionelle Investoren gewinnen Bietergefechte mit All-Cash-Angeboten

Ein Cash-Angebot ist nicht automatisch ein institutionelles Angebot. Im US-Häusermarkt zahlen auch vermögende Eigennutzer, Wiederholungskäufer, Zweitwohnsitzkäufer, private Investoren und Flipper ohne klassische Finanzierung. NAR meldete für 2025, dass 26 Prozent aller Käufer bar zahlten.

Institutionelle SFR-Käufer folgen zudem einer anderen Logik als private Eigennutzer. Ihr Kaufpreis muss zur erzielbaren Miete, zu Sanierungskosten, Finanzierung und Renditeanforderung passen. Ein überhöhter Preis macht aus einem Haus kein besseres Investment.

Das erklärt, weshalb viele Investoren nicht zwingend in denselben Objekten konkurrieren wie klassische Erstkäufer. Freddie Mac stellte fest, dass institutionelle und kleinere Investoren häufig vergünstigte Häuser mit höherem Reparaturbedarf kaufen. Solche Objekte sind für Eigennutzer oft schwerer zu finanzieren und verursachen zusätzliche Renovierungskosten. 2020 lag die Hälfte der institutionellen Käufe unterhalb des unteren Preisquartils, das Erstkäufer zahlten.

Das heißt nicht, dass es keine Konkurrenz gibt. In angespannten lokalen Märkten kann ein institutioneller Käufer einzelne Eigennutzer ausstechen. Das ist jedoch nicht gleichbedeutend mit der Annahme, dass institutionelle Investoren reguläre Käufer systematisch durch All-Cash-Gebote aus dem Markt verdrängen.

Mythos 5: Institutionelle Investoren kaufen günstige Starter Homes weg

Ein niedriger Kaufpreis macht ein Haus nicht automatisch zu einem klassischen Erstkäufer-Objekt. Häufig sind Häuser günstig, weil sie Reparaturen brauchen, schwerer zu finanzieren sind oder zusätzliches Sanierungskapital erfordern.

Freddie Mac stellte 2022 fest, dass institutionelle und kleinere Investoren häufig Häuser unter Marktwert kaufen, die mehr Reparaturen benötigen, als viele Erstkäufer leisten wollen oder können. 2020 lag die Hälfte der institutionellen Käufe unterhalb des unteren Preisquartils, das Erstkäufer zahlten; 2021 waren es noch zwei von fünf Käufen.

Für professionelle Käufer sind solche Objekte leichter kalkulierbar. Das Urban Institute verweist auf deutlich höhere Renovierungsbudgets großer SFR-Anbieter und auf einen Finanzierungsvorteil: Institutionelle Käufer können Kauf und Sanierung oft getrennt von der klassischen Erwerbsfinanzierung strukturieren. Eigennutzer sind dagegen stärker auf Hypotheken angewiesen, die größere Sanierungen nicht immer sinnvoll abbilden.

Das ist kein Freispruch. Joshua Coven zeigt, dass institutionelle Käufer in seiner Stichprobe auch direkt von Eigennutzern kauften. Es gibt also echte Konkurrenz um einzelne Häuser.

Die pauschale Behauptung bleibt trotzdem zu einfach. Institutionelle Investoren kaufen nicht nur „Starter Homes“ weg. Sie kaufen häufig Häuser, die für Erstkäufer preislich erreichbar wirken, praktisch aber Reparatur-, Finanzierungs- und Eigenkapitalrisiken mitbringen.

Mythos 6: Institutionelle Investoren lassen Häuser verfallen

Professionelle Eigentümer kaufen nicht, um ein Haus verfallen zu lassen. Ihr Modell funktioniert nur, wenn die Immobilie vermietbar bleibt, Reparaturen kalkulierbar sind und Leerstand begrenzt wird.

Das zeigt sich bereits beim Ankauf. Das Urban Institute verweist auf die Geschäftsberichte großer SFR-Anbieter: Invitation Homes gab 2020 rund 39.000 Dollar pro Haus für anfängliche Renovierungen aus. American Homes 4 Rent bezifferte Renovierungen bei klassisch erworbenen Häusern typischerweise auf 15.000 bis 30.000 Dollar.

Das ist kein Beweis dafür, dass jeder institutionelle Vermieter gut arbeitet. Sanierung beim Erwerb ersetzt keine verlässliche laufende Instandhaltung. Gebühren, Reaktionszeiten, Reparaturqualität und Mieterkommunikation bleiben entscheidende Prüfungsfelder.

Größere Anbieter haben hier einen strukturellen Vorteil: eigene Prozesse, bessere Einkaufskonditionen, wiederkehrende Dienstleister und oft 24/7-Notfallstrukturen. Kleinere Vermieter können dafür persönlicher sein und schneller individuell entscheiden.

Der Mythos ist deshalb zu grob. Institutionelle Eigentümer lassen Häuser nicht systematisch verfallen. Aber professioneller Besitz allein garantiert noch kein gutes Mieterlebnis.

Mythos 7: Institutionelle Investoren senken die Wohneigentumsquote

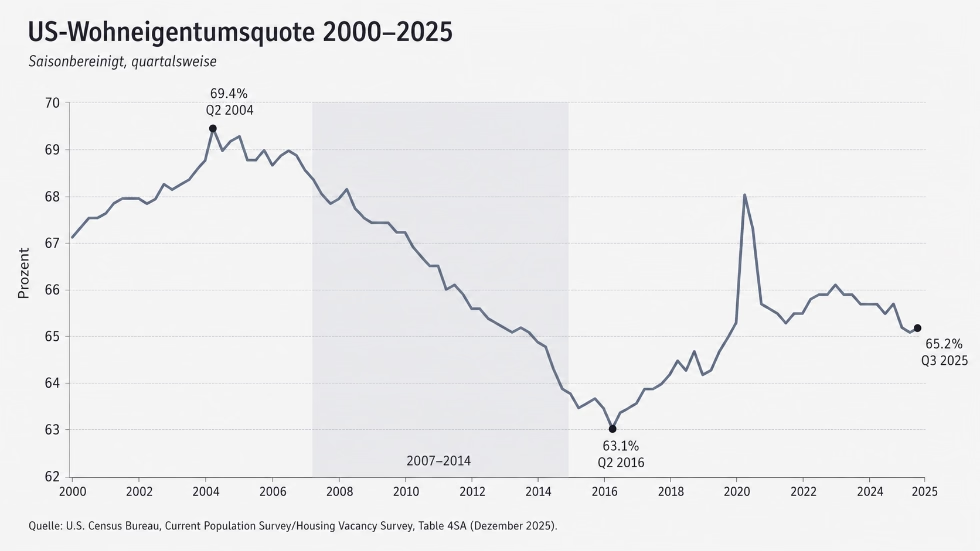

Die Wohneigentumsquote erzählt eine andere Geschichte als das politische Schlagwort. Sie erreichte in den USA im zweiten Quartal 2004 mit 69,2 Prozent ihren Höchststand – also mitten in der Kredit- und Immobilienblase. Nach dem Platzen der Blase führten Zwangsversteigerungen, strengere Kreditvergabestandards und der Rückzug vieler Haushalte aus dem Eigentumsmarkt dazu, dass die Quote bis zum zweiten Quartal 2016 auf 62,9 Prozent fiel.

Seitdem hat sie sich wieder erholt. Im Jahr 2023 lag sie zeitweise bei 66,0 Prozent, im dritten Quartal 2025 bei 65,3 Prozent. Zum Vergleich: In Deutschland liegt die Wohneigentumsquote 2025 bei rund 47 Prozent und damit deutlich niedriger als in den USA. Die aktuelle Quote liegt damit klar unter dem Blasenhoch, aber deutlich über dem Tief nach der Finanzkrise. Das zeigen die Daten des U.S. Census Bureau und von FRED.

Wichtig ist der Zeitraum dazwischen. Als sich der Verkaufsmarkt nach 2016 erholte, gingen viele zuvor vermietete Einfamilienhäuser wieder in Eigennutzung über. John Burns Research and Consulting beschreibt, dass kleinere Investoren Häuser mit Gewinn verkauften und der Bestand an Miet-Einfamilienhäusern zurückging.

Der jüngere Druck auf Wohneigentum hat andere Haupttreiber: hohe Preise, höhere Hypothekenzinsen, strengere Finanzierung und fehlendes Eigenkapital. Institutionelle Investoren können lokal eine Rolle spielen. Sie erklären aber nicht den Verlauf der nationalen Wohneigentumsquote.

Der faire Befund: Die USA haben kein lineares Abrutschen in eine institutionelle Mietgesellschaft erlebt. Die Wohneigentumsquote wurde stärker von Kreditzyklen, Zinsen und Leistbarkeit geprägt als von institutionellen SFR-Käufern.

Mythos 8: Institutionelle Investoren sind schlechte Vermieter

Gute oder schlechte Vermietung entscheidet sich nicht an der Eigentümergröße. Sie entscheidet sich an Reaktionszeiten, Reparaturqualität, Gebühren, Vertragsklarheit und dem Umgang mit Mietern.

Institutionelle Eigentümer haben hier strukturelle Vorteile: professionelle Verwaltung, standardisierte Prozesse, digitale Wartungssysteme, wiederkehrende Dienstleister und Notfallstrukturen. Das Urban Institute schrieb bereits 2017, es gebe keine belastbaren Belege dafür, dass institutionelle Investoren grundsätzlich schlechtere Vermieter seien als Mom-and-Pop-Anbieter.

Das heißt nicht, dass Größe automatisch Qualität bedeutet. Gerade bei großen Plattformen müssen Gebühren, Mietanpassungen, Reparaturpraxis und Räumungsklagen genau geprüft werden. Brookings verweist auf Hinweise, dass institutionelle Eigentümer in bestimmten Märkten Mieten schneller erhöhen und häufiger Räumungsklagen einreichen können als kleinere Vermieter.

Auch geringe Mieterfluktuation ist kein eindeutiger Beweis für Zufriedenheit. Sie kann auf gutes Property Management hinweisen. Sie kann aber auch zeigen, dass Kaufen zu teuer ist und Mieter wenig attraktive Alternativen haben.

Der faire Befund: Institutionelle Vermieter sind nicht automatisch schlechter. Sie sind aber auch nicht automatisch besser. Entscheidend ist die operative Praxis — und die muss sich an Reparaturen, Transparenz, Gebühren und Mieterbindung messen lassen.

Mythos 9: Institutionelle Vermieter erhöhen die Mieten stärker

Mieten steigen nicht, weil ein Eigentümer institutionell ist. Sie steigen vor allem dort, wo Nachfrage, Einkommen und Haushaltsbildung schneller wachsen als das verfügbare Wohnungsangebot.

Das heißt nicht, dass institutionelle Eigentümer keine Rolle spielen. Der GAO-Bericht von 2024 fand Hinweise, dass institutionelle Investoren in bestimmten Phasen zu höheren Hauspreisen und Mieten beigetragen haben könnten. Zugleich betont der Bericht, dass die Datenlage begrenzt ist und Studien wegen unterschiedlicher Definitionen schwer vergleichbar bleiben.

Der saubere Punkt ist deshalb nicht: Institutionen erhöhen Mieten nie. Der saubere Punkt ist: Sie sind nicht automatisch der Haupttreiber. Joshua Coven kommt in seiner Studie zu einem differenzierten Ergebnis: Institutionelle Investoren erhöhten das Mietangebot und senkten Mieten netto, während sie zugleich Wohneigentum reduzierten.

Auch hier zählt der lokale Markt. In angespannten Lagen können hohe Konzentration, Gebührenmodelle und aggressive Mietanpassungen Mieter belasten. Brookings verweist deshalb zu Recht auf die Notwendigkeit besserer Daten, klarer Mieterschutzregeln und stärkerer Transparenz.

Der faire Befund: Institutionelle Vermieter können Mieten erhöhen und in einzelnen Märkten problematisch wirken. Die breitere Mietentwicklung erklärt sich aber vor allem über Angebot, Nachfrage und lokale Marktmacht — nicht über die Eigentümerform allein.

Mythos 10: In Märkten wie Atlanta kaufen institutionelle Investoren alles auf

Märkte wie Atlanta sind der stärkste Einwand gegen nationale Durchschnittswerte.

Denn hier lauten die zwei zentralen Behauptungen:

- Hauspreise: „In institutionell bevorzugten Märkten wie Atlanta steigen die Hauspreise stärker, weil Institutionen die Preise treiben.“

- Mieten: „In institutionellen Märkten wie Atlanta steigen die Mieten stärker, weil Institutionen die Mieten hochtreiben.“

Beide Behauptungen verdienen Prüfung. Sie sind nicht absurd. Aber sie werden oft mit dem falschen Maßstab diskutiert.

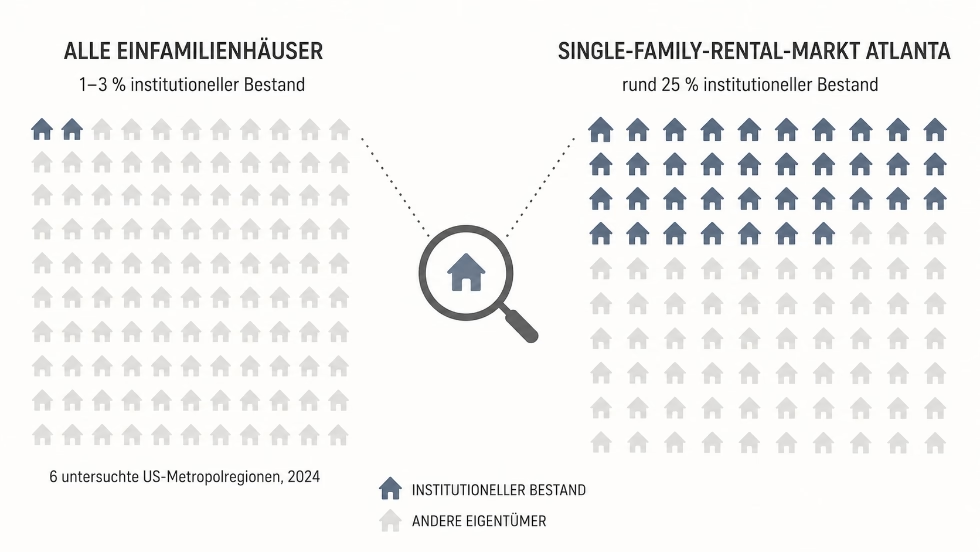

Auf den gesamten Häusermarkt bezogen bleibt der institutionelle Anteil niedrig. Das GAO fand in sechs untersuchten Metropolregionen institutionelle Anteile von weniger als 1 Prozent bis 3 Prozent aller Einfamilienhäuser. Das reicht nicht, um einen ganzen Metromarkt zu kontrollieren oder dessen Preisentwicklung allein zu erklären.

Anders sieht es im vermieteten Einfamilienhaussegment aus. Dort können institutionelle Eigentümer deutlich größere Anteile halten. Für Atlanta wurde institutionelles Eigentum zuletzt mit rund 25 Prozent des Single-Family-Rental-Markts angegeben. Das heißt nicht, dass Institutionen „Atlanta aufkaufen“. Es heißt: Im Teilmarkt der vermieteten Einfamilienhäuser sind sie groß genug, um genauer geprüft zu werden. Das zeigt die NLIHC-Zusammenfassung des GAO-Berichts.

Damit wird der eigentliche Punkt sichtbar: Institutionelle Investoren sind am Gesamtbestand zu klein, um den gesamten Markt zu kontrollieren. Im SFR-Teilmarkt und in einzelnen Submarkets können sie aber spürbar sein – etwa bei Kaufpreisen, Mietbedingungen, Gebühren oder Räumungspraxis.

Bei Kaufpreisen kann diese Konzentration Wirkung haben. Joshua Coven findet in besonders betroffenen Märkten messbare Preiseffekte durch institutionelle Käufe. Das heißt nicht, dass Institutionen die Preise eines ganzen Marktes bestimmen. Es heißt: In konzentrierten Teilmärkten können sie Preise mitbewegen.

Bei Mieten ist das Bild weniger eindeutig. Coven kommt zugleich zu dem Ergebnis, dass institutioneller Eintritt das Mietangebot erhöhte und Mieten netto senkte. Das ist ökonomisch nachvollziehbar: Käufe können Kaufpreise in engen Teilmärkten stützen, während zusätzliches oder effizienter betriebenes Mietangebot den Mietdruck dämpfen kann.

Der faire Befund lautet deshalb: Atlanta zeigt keine Kontrolle über den gesamten Häusermarkt. Atlanta zeigt aber, warum der Blick auf den SFR-Teilmarkt wichtig ist. Institutionelle Eigentümer können dort relevant sein, ohne die alleinige Ursache für hohe Preise oder Mieten zu sein.

Mythos 11: Institutionelle Investoren bringen der Öffentlichkeit keinen Nutzen

Auch diese Behauptung ist zu absolut. Institutionelle Investoren lösen die strukturellen Probleme des US-Wohnungsmarkts nicht – das ist auch nicht ihre Aufgabe. Sie können aber Funktionen übernehmen, die im kleinteiligen Eigentümermarkt oft schwerer zu organisieren sind: Sie bringen Liquidität in angespannte Märkte, können stark sanierungsbedürftige Häuser professionell instand setzen, machen bestimmte Wohnlagen für Mieter zugänglich und schaffen zunehmend auch neues Angebot.

- Sanierungskapazität: Große SFR-Plattformen verfügen über Kapital, Dienstleisterstrukturen und operative Prozesse, um Häuser zu renovieren, zu warten und wieder vermietbar zu machen. Das Urban Institute zeigt am Beispiel Progress Residential, dass zwischen 2021 und 2023 rund 43.000 Häuser renoviert wurden; die durchschnittlichen Sanierungskosten lagen bei etwa 32.000 Dollar pro Objekt. Größere Eigentümer können solche Maßnahmen oft günstiger und planbarer umsetzen als kleine Sanierungsbetriebe oder private Einzeleigentümer.

- Zugang: Einfamilienhäuser in guten Schulbezirken oder wachstumsstarken Vororten sind für viele Haushalte nicht kaufbar, aber mietbar. Institutionelle SFR-Angebote können solchen Haushalten Zugang zu Lagen geben, die ihnen als Eigentümer verschlossen blieben. Das ersetzt kein Wohneigentum. Es erweitert aber die Wohnoptionen für Familien, die am Hypothekenmarkt scheitern oder bewusst mieten.

- Zusätzliches Angebot: Wenn institutionelles Kapital neue Einheiten schafft – also indem Investoren ganze Wohnsiedlungen gezielt für die Vermietung bauen, anstatt bestehende Häuser zu kaufen –, erweitert es den Mietmarkt, statt nur bestehenden Bestand umzuschichten. Das Urban Institute sieht große Investoren grundsätzlich in der Lage, über Build-to-Rent zur Ausweitung des Angebots beizutragen. Entscheidend ist jedoch, dass tatsächlich neue Einheiten entstehen und nicht lediglich Eigentümer wechseln.

- Mieterinfrastruktur: Größere Eigentümer können Dinge leisten, die kleine Vermieter oft schwerer umsetzen: klare Vertragsübersichten, digitale Wartungsprozesse, flexiblere Kautionsmodelle, Akzeptanz von Housing Choice Vouchers oder die Meldung von Mietzahlungen an Auskunfteien. Das ist kein Automatismus. Es ist ein Maßstab, an dem professionelle Anbieter gemessen werden sollten.

Gleichzeitig bleibt die Kritik berechtigt. Öffentlicher Nutzen entsteht nicht allein durch Größe. Gebühren, Mietanpassungen, Reparaturqualität, Räumungspraxis und lokale Konzentration müssen geprüft werden. Der GAO-Bericht kommt deshalb zu keiner einfachen Entlastung: Studien sehen mögliche Effekte auf Preise und Mieten, aber auch Stabilisierung nach der Finanzkrise; die Datenlage zu Mietern und Eigentumschancen bleibt begrenzt.

Der faire Befund: Institutionelle Investoren machen den Wohnungsmarkt nicht automatisch besser. Aber sie sind auch nicht ohne öffentlichen Nutzen. Entscheidend ist, ob ihr Kapital tatsächlich Liquidität schafft, Bestand verbessert, Angebot erweitert und Mietern messbar bessere Standards bietet.

Die elf Mythen auf einen Blick

| Nr. | Behauptung | Urteil | Was die Daten zeigen |

|---|---|---|---|

| 1 | Institutionelle Investoren kaufen 25 Prozent aller Häuser. | Falsch | Die Zahl vermischt kleine Vermieter, Flipper, LLCs und institutionelle Plattformen. Institutionelle Käufer stehen national nur für einen kleinen Teil der Transaktionen. |

| 2 | Ohne institutionelle Käufer würden SFR-Mieter Eigentümer. | Überwiegend falsch | Fehlendes Eigenkapital, Kreditwürdigkeit, hohe Zinsen und monatliche Belastungen verhindern häufig den Kauf. |

| 3 | Institutionelle Käufer treiben die Hauspreise. | Teilweise richtig | In konzentrierten Teilmärkten sind Preiseffekte messbar. Landesweit sind institutionelle Investoren aber nicht der Haupttreiber. |

| 4 | Institutionelle Käufer verdrängen Familien mit Cash-Angeboten. | Verkürzt | Nicht jedes Cash-Angebot stammt von einem institutionellen Investor. Konkurrenz gibt es, ein systematisches Verdrängungsmuster ist aber nicht belegt. |

| 5 | Institutionen kaufen vor allem günstige Starter Homes weg. | Teilweise richtig | Viele gekaufte Häuser sind günstig, weil sie reparaturbedürftig und schwerer zu finanzieren sind. Direkte Konkurrenz zu Erstkäufern gibt es dennoch. |

| 6 | Institutionelle Eigentümer lassen Häuser verfallen. | Nicht pauschal belegbar | Große Anbieter investieren häufig erhebliche Beträge in Sanierung. Professionelle Größe garantiert aber keine gute laufende Instandhaltung. |

| 7 | Institutionelle Investoren senken die Wohneigentumsquote. | Überwiegend falsch | Die nationale Eigentumsquote wird stärker von Kreditzyklen, Preisen, Zinsen und Finanzierungsmöglichkeiten geprägt. |

| 8 | Institutionelle Eigentümer sind schlechte Vermieter. | Nicht pauschal belegbar | Große Anbieter haben professionelle Strukturen, können aber bei Gebühren, Reparaturen und Räumungspraxis problematisch handeln. |

| 9 | Institutionelle Vermieter erhöhen die Mieten stärker. | Unklar und marktbezogen | Institutionelle Eigentümer können lokal Mieten und Gebühren beeinflussen. Die allgemeine Mietentwicklung folgt vor allem Angebot und Nachfrage. |

| 10 | In Märkten wie Atlanta kaufen Institutionen alles auf. | Falsch – mit lokalem Kern | Am Gesamtmarkt bleibt ihr Anteil klein. Im vermieteten Einfamilienhaussegment einzelner Teilmärkte kann die Konzentration jedoch erheblich sein. |

| 11 | Institutionelle Investoren bringen keinen öffentlichen Nutzen. | Falsch | Sie können Bestand sanieren, zusätzliches Angebot schaffen und professionelle Mieterstrukturen aufbauen. Der Nutzen entsteht aber nicht automatisch. |

Das eigentliche Problem ist nicht Wall Street. Es ist Knappheit.

Nach elf Mythen bleibt ein nüchternes Fazit: Institutionelle Investoren sind weder die Hauptursache der amerikanischen Wohnungsprobleme noch automatisch ihre Lösung.

Das Bild der „Heuschrecken“ ist verständlich, weil es ein Unbehagen bündelt: große Kapitalgeber, standardisierte Prozesse, entfernte Eigentümer, steigende Mieten. Aber als Analyse reicht dieses Bild nicht aus. Es erklärt nicht, warum zu wenig gebaut wird, warum Finanzierung für viele Haushalte nicht tragfähig ist und warum lokale Märkte so unterschiedlich funktionieren.

Ihr Anteil am gesamten Häusermarkt ist zu klein, um hohe Preise, geringe Leistbarkeit oder sinkende Eigentumschancen allein zu erklären. In einzelnen SFR-Teilmärkten können institutionelle Eigentümer dennoch relevant sein – besonders dort, wo Bestände lokal konzentriert sind, Mietbedingungen standardisiert werden und Gebühren oder Räumungspraxis in den Vordergrund rücken.

Die bessere Antwort liegt deshalb nicht in einfachen Verboten, sondern in klareren Maßstäben.

- Mehr Angebot: Nicht nur mehr Kapital, sondern mehr bebaubare Flächen, schnellere Genehmigungen, mehr Neubau und mehr Wohnformen zwischen Apartment und Eigenheim.

- Bessere Daten: Wer über institutionelle Investoren spricht, muss zwischen kleinen Vermietern, lokalen LLCs, Flippern, iBuyern, Build-to-Rent-Entwicklern und großen SFR-Plattformen unterscheiden. Ohne diese Trennung entstehen politische Antworten auf falsche Kategorien.

- Bessere Standards: Institutionelles Kapital sollte daran gemessen werden, ob es Bestand verbessert, transparent vermietet, Gebühren offenlegt, Reparaturen verlässlich organisiert und Mieter fair behandelt. Größe allein ist kein Qualitätsmerkmal. Professionalisierung muss sich im Alltag zeigen.

Das ist die konstruktive Perspektive: Institutionelle Investoren dürfen nicht zum Sündenbock für strukturelle Knappheit gemacht werden. Aber sie dürfen sich auch nicht hinter Marktlogik verstecken.

Der US-Häusermarkt braucht mehr Angebot, bessere Transparenz und Eigentümer, die Verantwortung operativ beweisen. Nicht im Narrativ. Im Bestand.